La publicidad solía ser principalmente una fuente de subsidios de ingresos para los medios de noticias y entretenimiento, como la televisión, las revistas y los periódicos. Hoy en día, la publicidad se ha convertido cada vez más en el pilar de ingresos de diversos servicios en línea y los comerciantes la utilizan cada vez más para comprimir las escasas ganancias operativas e impulsar las ventas.

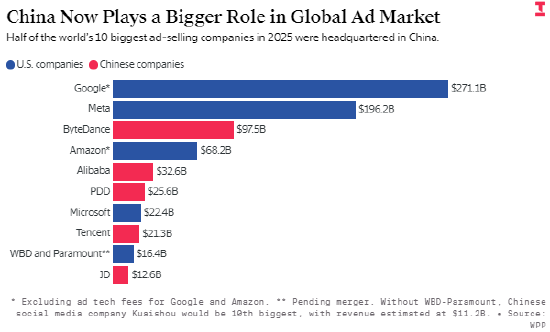

Al mismo tiempo, la voz de las empresas chinas en el mercado publicitario ha aumentado significativamente. La lista de las diez principales plataformas de venta de publicidad a nivel mundial en 2025, elaborada por el departamento de adquisiciones de medios de WPP, la empresa matriz de JWT, confirma claramente las dos principales tendencias de la industria.

El floreciente desarrollo de la publicidad digital y el rápido ascenso de las empresas chinas han hecho que la industria publicitaria esté cada vez más globalizada: las marcas pueden utilizar plataformas globales de Internet para colocar anuncios en varios países fuera de su país de origen.

Además de los dos gigantes publicitarios estadounidenses, Google y Meta, en la lista hay cuatro empresas de comercio electrónico: Amazon y tres empresas chinas: Alibaba, la empresa matriz de Temu, Pinduoduo, y JD.com. Las plataformas publicitarias chinas restantes en la lista incluyen ByteDance, propietaria de Douyin, TikTok y TikTok Store, Tencent, propietaria de WeChat, y la plataforma de vídeos cortos Kuaishou. La única otra empresa estadounidense que queda en la lista es Microsoft.

Los datos combinan informes financieros públicos y estimaciones de WPP para empresas que no cotizan en bolsa (como ByteDance) y empresas que no revelan por separado los ingresos totales por publicidad (como Microsoft).

Hace veinte años, esta lista estaba básicamente monopolizada por empresas de entretenimiento y medios de comunicación europeas y estadounidenses, que cubrían periódicos, revistas, televisión y otros campos. Hoy en día, ninguna de las empresas de medios tradicionales está entre las 10 primeras, pero la fusión de Warner Bros. Discovery y Paramount Skydance devolverá al nuevo grupo a la lista. La escala del negocio publicitario de otras grandes empresas de medios como Disney y Comcast es ligeramente inferior a la de Kuaishou, que ocupa el décimo lugar en la lista.

Los cambios en la estructura de la industria ilustran plenamente que: las empresas de Internet se han llevado una gran cantidad de ingresos publicitarios que originalmente sustentaban la supervivencia de los medios tradicionales; y dentro de la vía digital, las principales plataformas minoristas han seguido a Amazon y han construido un enorme sistema comercial de publicidad basándose en sus propios canales en línea. (La semana pasada, Walmart adquirió la empresa de tecnología publicitaria Vibe para expandir su propio negocio publicitario).

Los ingresos publicitarios de las plataformas de comercio electrónico provienen principalmente de grandes marcas y pequeños y medianos comerciantes. Los comerciantes pagan para obtener oportunidades de exposición en la plataforma y llegar con precisión a los grupos de consumidores objetivo.

Los cálculos del WPP muestran que el mercado de publicidad en medios minoristas ha aumentado de 73 mil millones de dólares en 2020 a 175,7 mil millones de dólares el año pasado, y se espera que el mercado alcance los 265,6 mil millones de dólares en 2030.

Kate Scott-Dawkins, presidenta de inteligencia empresarial global de la División de Medios de WPP, dijo que China es el mercado publicitario de medios minoristas más grande del mundo. El año pasado, el gasto en publicidad en medios minoristas de China alcanzó los 77.600 millones de dólares, superando con creces los 59.400 millones de dólares del mercado estadounidense.

Sin embargo, también mencionó que con el fuerte aumento de las plataformas sociales de comercio electrónico como la tienda TikTok de ByteDance, la tasa de crecimiento de la publicidad en los medios minoristas de China se ha desacelerado significativamente: el año pasado, la tasa de crecimiento de la industria fue solo del 4,5%, menos de la mitad de la tasa de crecimiento en 2024; WPP predice que la tasa de crecimiento volverá a caer hasta el 2,8% este año.

Scott-Dawkins señaló que la expansión del negocio publicitario global de las empresas de Internet ha provocado un efecto secundario: el efecto impulsor de la publicidad en la economía de un solo país se ha vuelto cada vez más difícil de medir con precisión. Por ejemplo, una empresa china puede colocar anuncios para usuarios brasileños en una plataforma de Internet estadounidense y las tarifas de publicidad se liquidarán en China. Los fondos no fluirán hacia Brasil, pero pueden estimular el consumo local en Brasil.

El informe financiero de Meta puede reflejar intuitivamente este fenómeno. Sus ingresos se calculan en función de la ubicación de los usuarios y la ubicación de los clientes publicitarios. Tomemos como ejemplo su informe financiero del primer trimestre: los anunciantes en la región de Asia y el Pacífico generaron 15.445 millones de dólares en ingresos para Meta, pero la publicidad dirigida a los usuarios de la región de Asia y el Pacífico sólo generó 10.600 millones de dólares en ingresos.

Esto significa que una gran cantidad de empresas de Asia y el Pacífico se anuncian en otras partes del mundo. Al mismo tiempo, las empresas norteamericanas gastaron 21.267 millones de dólares en metapublicidad, mientras que los ingresos publicitarios para los usuarios norteamericanos alcanzaron los 23.700 millones de dólares. Se puede ver que el método estadístico tradicional de utilizar la proporción de gastos en publicidad en el PIB como indicador de análisis de la industria ya no es exacto.

En esencia, el objetivo final de la publicidad es estimular las transacciones de consumo. Es posible que las tarifas de publicidad no necesariamente generen flujos de capital en el país objetivo, pero aun así pueden impulsar las actividades económicas locales.