En un momento en que la demanda de electricidad de Estados Unidos se está reiniciando y aumentando debido al rápido crecimiento de los centros de datos de inteligencia artificial y la manufactura de alta gama, la energía nuclear, que alguna vez estuvo marginada, está volviendo al centro de las políticas y los juegos de capital. Los gigantes tecnológicos, los tomadores de decisiones de Washington y las empresas eléctricas están lanzando una nueva ronda de juegos sobre "cómo hacer que la red eléctrica sea estable y baja en carbono en la era de la IA".

Hace siete años, la industria de la energía nuclear de Estados Unidos era una historia diferente: en un contexto de gas natural barato y demanda de electricidad estancada, empresas de servicios públicos como Entergy cerraron varias plantas de energía nuclear, una tras otra, incluida Palisades en Michigan. Las unidades que habían estado funcionando durante décadas se consideraban insostenibles en los libros financieros y la mayoría de las unidades se vendieron a empresas profesionales para su desmantelamiento y desmantelamiento como de costumbre. La central eléctrica de Palisades fue entregada originalmente a Holtec International para que fuera responsable del desmantelamiento, pero ahora está "resucitando" con el apoyo de enormes fondos federales: Holtec recibió alrededor de 3,2 mil millones de dólares en apoyo del gobierno para reiniciar unidades, renovaciones del sistema y otorgar subsidios a las cooperativas eléctricas rurales que compran electricidad. Su plan también incluye la construcción de dos nuevos pequeños reactores modulares en la planta, aumentando la capacidad total instalada a unos 1.400 megavatios, que en teoría pueden alimentar a unos 1,4 millones de hogares.

Los conocedores de la industria señalaron que el reinicio de Palisades proporciona la primera muestra de un camino regulatorio para el "cierre y reinicio" de unidades de energía nuclear comerciales en los Estados Unidos, que se está copiando para proyectos de plantas de energía como Duane Arnold en Iowa y Three Mile Island en Pensilvania. Para las grandes empresas de tecnología y los operadores de centros de datos de "hiperescala" de servicios en la nube, el atractivo de la energía nuclear es que puede proporcionar energía de carga base continua y estable sin emitir casi ningún dióxido de carbono durante la fase de operación. Se considera una combinación natural para infraestructuras de largo plazo y de alto capital, como los centros de datos, siempre y cuando los reguladores y las instituciones financieras estén dispuestos a compartir riesgos.

Esta semana, Meta firmó múltiples acuerdos para asegurar más de 6 gigavatios de suministro de energía nuclear para la futura expansión del centro de datos, lo que equivale a las necesidades de energía de alrededor de 5 millones de hogares, lo que convierte a la compañía en uno de los mayores compradores corporativos de energía nuclear en el campo de la IA. Al mismo tiempo, la administración Trump ha elevado esta lógica a una estrategia industrial y energética a nivel nacional: el presidente Donald Trump se ha comprometido a recortar las regulaciones, gastar decenas de miles de millones de dólares para reiniciar las plantas de energía nuclear existentes y construir nuevas unidades, posicionando la energía nuclear como una infraestructura crítica para "ganar la carrera de la IA".

En mayo de 2025, Trump propuso aumentar la capacidad instalada de energía nuclear de Estados Unidos a cuatro veces el nivel actual para 2050, lo que significa que de 2030 a 2050 se necesitarán alrededor de 15 GW de nueva capacidad instalada de energía nuclear cada año, y el récord histórico de Estados Unidos es el aumento anual de 10,5 GW alcanzado en 1974. Para "abrir las compuertas", el gobierno federal acordó un plan de cooperación por un total de aproximadamente 80 dólares estadounidenses. mil millones con los gigantes del capital privado Brookfield y Westinghouse Electric. Planea construir ocho unidades de reactor AP1000 a gran escala en Estados Unidos como proyecto modelo para una nueva ronda de expansión de la energía nuclear.

Sin embargo, el desempeño de la construcción de energía nuclear a gran escala en los Estados Unidos en los últimos años no ha sido impresionante: las unidades Vogtle 3 y 4 en Georgia (los primeros nuevos reactores comerciales a gran escala construidos en los Estados Unidos en décadas y el debut de la tecnología AP1000 en los Estados Unidos) se pondrán en funcionamiento en 2023 y 2024 respectivamente, con un retraso general de unos siete años con respecto al plan original y un sobrecosto total de unos 18 mil millones de dólares. El costo unitario del proyecto ha aumentado a alrededor de 15.000 dólares estadounidenses por kilovatio, aproximadamente cinco veces el de proyectos similares en Corea del Sur y mucho más alto que los niveles de países como China, India y Francia. Estos gastos excesivos acaban por añadirse a las facturas de los usuarios. Desde 2022, la factura anual de electricidad de los usuarios comunes ha aumentado en más de 500 dólares, lo que provocó una reacción política local y provocó que dos miembros republicanos de la Comisión de Servicios Públicos de Georgia perdieran sus escaños.

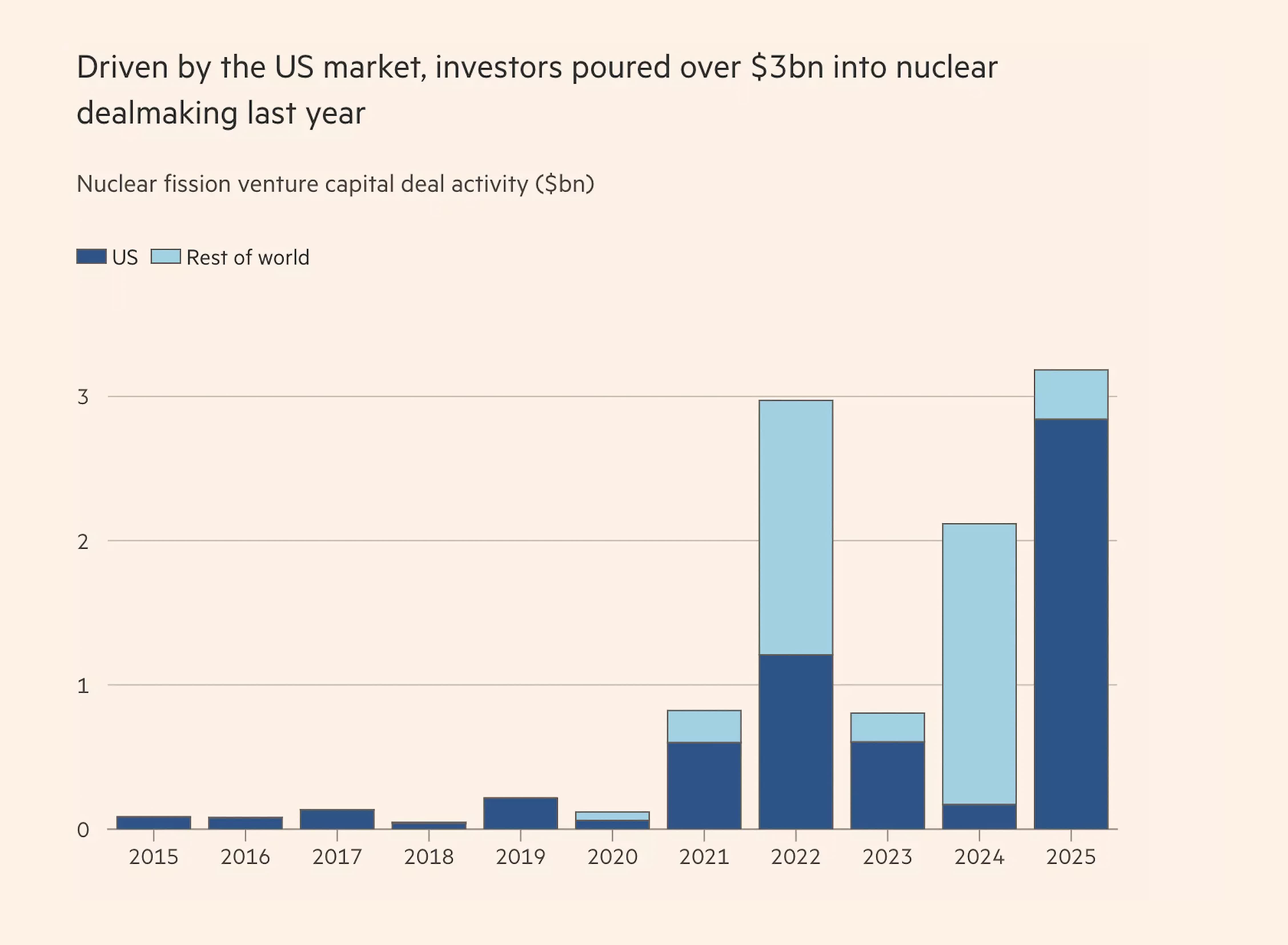

Las enormes pérdidas del proyecto Vogtle y otros proyectos similares arrastraron a Westinghouse a un procedimiento de protección por quiebra en 2017. También hizo que las empresas de servicios públicos estadounidenses fueran más cautelosas a la hora de volver a apostar por unidades de energía nuclear a gran escala, y en general estaban preocupadas por los riesgos financieros y de reputación. Al mismo tiempo, las inversiones de capital y los fondos de infraestructura comenzaron a centrar su atención en los pequeños reactores modulares (SMR), que tienen grandes esperanzas: en 2025, el monto de financiación de las empresas emergentes relacionadas en el mercado de capital privado alcanzó un nuevo máximo de 3 mil millones de dólares. La potencia de un solo reactor de las unidades desarrolladas suele ser un tercio o incluso inferior a la de las grandes unidades tradicionales, haciendo hincapié en la producción modular en fábrica, el montaje in situ y la expansión paso a paso, con el fin de reducir la presión de capital individual y los riesgos generales del proyecto.

Los partidarios de SMR creen que al estandarizar los componentes, reducir la inversión en una sola pila y expandirse en etapas según la demanda, se espera que los reactores pequeños eviten el modelo de "apuesta única de miles de millones de dólares" y estén más en línea con el apetito de riesgo actual del mercado de capitales. Son especialmente adecuados para su implementación alrededor de clústeres de centros de datos con terrenos relativamente completos, fuentes de agua de refrigeración y condiciones de transmisión de energía. Sin embargo, esta vía tecnológica aún se encuentra en la etapa inicial de verificación. Hay más de 50 soluciones SMR en desarrollo en los Estados Unidos. Actualmente, sólo una empresa, NuScale, ha obtenido la certificación de diseño de la Comisión Reguladora Nuclear de EE. UU. (NRC). Ningún proyecto ha obtenido una licencia de operación real y no existe ningún ejemplo de operación comercial.

Para acelerar la implementación de proyectos de energía nuclear, la administración Trump está promoviendo ajustes profundos en el proceso de aprobación y la cultura interna de la Comisión Reguladora Nuclear, tratando de reducir los obstáculos regulatorios considerados como "excesiva aversión al riesgo" a través de una revisión de "vía rápida". Este enfoque ha sido cuestionado públicamente por algunos ex miembros del comité y personal técnico superior. Advirtieron que la pérdida de personal experimentado en el equipo regulador, junto con la simplificación de los procedimientos, puede prolongar el tiempo de revisión real, por un lado, debilitar la protección de la seguridad, por el otro, y plantear nuevos peligros ocultos para la industria.

En el plano económico, el analista de Jefferies, Julien Dumoulin-Smith, afirmó sin rodeos que en el contexto actual de alta inflación, la asequibilidad de los precios de la electricidad para residentes y empresas se ha convertido en una cuestión política importante. Hay dudas sobre si las empresas de servicios públicos están dispuestas a trasladar los activos de generación de energía de alto costo a las facturas de los usuarios. Una pregunta más realista es: si no existen fondos federales, ¿estarán dispuestos los operadores de centros de datos a asumir directamente miles de millones de dólares en inversiones de proyectos y utilizar acuerdos de compra de energía a largo plazo para respaldar proyectos de energía nuclear? Por el contrario, algunos analistas ven una rara oportunidad para la convergencia del mercado y la política: Adam Stein, jefe de innovación en energía nuclear en el grupo de expertos Breakthrough Institute, señaló que bajo el efecto combinado de exenciones fiscales, préstamos gubernamentales, aumento de la demanda de electricidad y despliegue activo de fondos privados, el actual entorno de mercado para la financiación de la energía nuclear es "el entorno de mercado más favorable de la historia", que es completamente diferente de la situación a mediados de la década de 2000, cuando se hicieron intentos de reiniciar la energía nuclear pero finalmente fueron interrumpidos por la revolución del gas de esquisto. el estancamiento de la demanda de energía y el accidente de Fukushima.

En opinión de estos observadores, la combinación de los dividendos del poder de computación de la IA y la presión de la descarbonización está creando una ventana poco común para la expansión del parque de energía nuclear de Estados Unidos. Si se puede encontrar un equilibrio entre la reforma regulatoria y la inversión de capital, se espera que Estados Unidos marque el comienzo de un verdadero "renacimiento de la energía nuclear", que también tendrá un profundo impacto en la transformación energética global y la seguridad de la infraestructura digital.