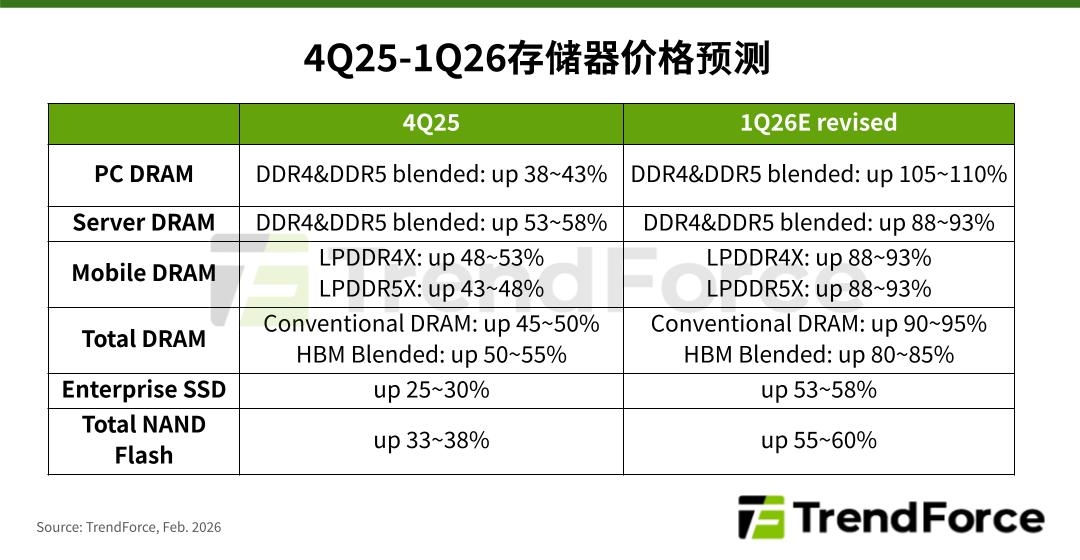

El último informe de la encuesta de la industria del almacenamiento de TrendForce muestra que en el primer trimestre de 2026, la demanda de inteligencia artificial y centros de datos continuará exacerbando el desequilibrio entre la oferta y la demanda de memoria global, y el poder de negociación de los fabricantes originales seguirá aumentando. En base a esto, TrendForce revisó completamente la tasa de crecimiento trimestral de los precios de los productos DRAM y NAND Flash en el primer trimestre.Se estima que el precio general del contrato de DRAM convencional aumentará del 55-60% trimestral anunciado a principios de enero al 90-95%; El precio del contrato NAND Flash aumentará del 33-38% trimestral al 55-60%, y no se descartan nuevas revisiones al alza.

TrendForce señala que los envíos de PC en el cuarto trimestre de 2025 son mejores de lo esperado y que, en general, la DRAM para PC todavía está agotada. Incluso para los OEM de PC de nivel 1 que seguramente obtendrán suministro original, los niveles de inventario de DRAM siguen disminuyendo.

Dado que el patrón del mercado de vendedores impulsa las negociaciones de precios de contratos, se espera que el crecimiento trimestral de los precios de las DRAM para PC en el primer trimestre de 2026 supere el 100%, alcanzando un máximo histórico.

En el mercado de DRAM para servidores, a medida que los compradores competían activamente por el suministro original, los precios de las DRAM para servidores aumentaron aproximadamente un 90% en el primer trimestre, el nivel más alto de la historia.

En cuanto al mercado de DRAM móvil, debido a la brecha cada vez mayor entre la oferta y la demanda en el mercado general de DRAM, varias aplicaciones de terminales compiten para aumentar sus cotizaciones y obtener cuotas.Como resultado, los precios de contrato de LPDDR4X y LPDDR5X en el primer trimestre aumentaron significativamente a aproximadamente el 90% trimestral, que también fue el más alto de la historia.

Entre ellos, los precios del contrato original de fábrica para el primer trimestre para los clientes de teléfonos móviles de EE. UU. se han negociado gradualmente desde finales del año pasado; Para los clientes chinos de telefonía móvil, el precio del contrato para el 4T25 acaba de finalizar y, debido al impacto de las largas vacaciones lunares, no se lograrán avances sustanciales hasta finales de febrero como muy pronto.

En el mercado NAND Flash, el volumen de pedidos en el primer trimestre superó significativamente la carga de producción de los proveedores. Sin embargo, los fabricantes originales son más optimistas sobre las perspectivas de ganancias del mercado de DRAM y convierten activamente algunas líneas de producción a producción de DRAM, lo que reduce aún más la nueva capacidad de producción de NAND Flash.

En la actualidad, la producción unitaria apenas puede aumentarse mejorando el proceso, y el cuello de botella de la capacidad de producción será difícil de aliviar en el corto plazo.

En términos de SSD comerciales, a medida que la brecha de suministro continúa expandiéndose, los compradores están acumulando agresivamente bienes para reponer el inventario lo antes posible, lo que eleva el precio de los SSD empresariales en el primer trimestre de 2026, que aumentará entre un 53% y un 58% de trimestre a trimestre, estableciendo un récord de mayor aumento en un solo trimestre.