Según las noticias del 3 de julio, las entregas de Tesla en el segundo trimestre superaron significativamente las expectativas del mercado, pero los inversores no consideraron estos datos de entrega como incondicionalmente positivos. Las acciones de la compañía cerraron con una caída del 7,5% a 393,45 dólares, la mayor caída diaria en aproximadamente un año.

El jueves, Tesla publicó datos de producción, entrega y despliegue de almacenamiento de energía para el segundo trimestre de 2026: se produjeron 451.758 vehículos en el trimestre, se entregaron 480.126 vehículos y el despliegue de productos de almacenamiento de energía fue de 13,5 GWh. A modo de comparación, el pronóstico de mercado promedio de Tesla anunciado el 26 de junio fue de 406.024 unidades; CNBC citó la expectativa de StreetAccount de alrededor de 406.600 unidades.

Calculado según estos dos calibres, el volumen real de entregas de Tesla fue aproximadamente 74.000 vehículos más de lo esperado. Esta es una sorpresa extremadamente rara.

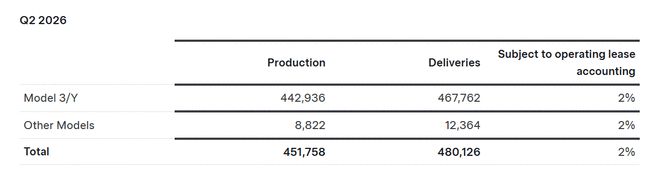

Desmontándolo, el Model 3 y el Model Y siguen siendo los pilares absolutos. En el segundo trimestre, Tesla produjo 442.936 unidades del Model 3/Y y entregó 467.762 unidades; produjo 8.822 unidades de otros modelos y entregó 12.364 unidades. Las entregas fueron aproximadamente 28.000 vehículos superiores a la producción, lo que indica que Tesla digirió parte de su inventario previamente acumulado durante el trimestre.

Estos datos le dan a Tesla una narrativa de recuperación de ventas perdida hace mucho tiempo. Según los cálculos de Electrek basados en datos históricos de Tesla, el volumen de entrega de 480,126 vehículos aumentó aproximadamente un 25% desde 384,122 vehículos en el segundo trimestre de 2025, y aumentó aproximadamente un 34% desde 358,023 vehículos en el primer trimestre de 2026. Este es también el desempeño de entregas en el segundo trimestre más sólido en la historia de Tesla, superando los 466,140 vehículos en el segundo trimestre de 2023.

Pero la reacción del precio de las acciones no fue cooperativa. La actitud del mercado es sencilla: estos datos de entrega son realmente impresionantes, pero no son suficientes para aumentar aún más el precio de Tesla.

La razón es que aún quedan varios interrogantes sobre esta inesperada actuación.

En primer lugar, si el repunte de las ventas es sostenible.CNBC mencionó en el informe que Tesla ha experimentado una disminución en las ventas anuales de automóviles en los últimos dos años, con presión proveniente de múltiples direcciones: el resentimiento de los consumidores causado por los comentarios políticos de Musk, los cambios en la política federal de crédito fiscal para vehículos eléctricos de EE. UU. y la intensificación de la competencia de las compañías automotrices chinas, coreanas y europeas. Para impulsar las ventas, Tesla ha lanzado versiones de menor precio del Model 3 y Model Y, y está promocionando versiones de supervisión FSD en algunos mercados europeos.

En segundo lugar, la entrega es mayor que la producción, lo que no equivale completamente a un brote total de nueva demanda.Se entregaron alrededor de 28.000 vehículos más de los producidos, lo que significa que la digestión del inventario participó en el desempeño de este trimestre. La disminución del inventario es algo bueno en sí mismo, pero si podrá seguir entregando una cifra cercana a los 480.000 vehículos la próxima temporada depende de si los pedidos reales pueden mantenerse al día.

En tercer lugar, la valoración de Tesla ha estado apostando más allá de los vehículos eléctricos.El despliegue de almacenamiento de energía este trimestre fue de 13,5 GWh, superior a los 9,6 GWh del mismo período del año pasado, pero inferior a las expectativas del mercado de 13,8 GWh anunciadas por Tesla. El negocio del almacenamiento de energía sigue creciendo, pero este trimestre no superó las expectativas de manera tan significativa como lo hicieron las entregas de automóviles.

La propia Tesla también recordó en el anuncio que el volumen de entrega y el despliegue de almacenamiento de energía son sólo dos indicadores del desempeño financiero de la compañía y no pueden usarse como un sustituto completo de los resultados financieros trimestrales. Los datos clave como el beneficio neto, el flujo de caja, el precio de venta promedio, la estructura de costos y el impacto del tipo de cambio en el segundo trimestre no se revelarán hasta que se publique el informe financiero oficial después del cierre del mercado el 22 de julio.

Tesla ha logrado un sólido trimestre de ventas, pero los inversores todavía están esperando varias otras respuestas: si los pedidos reales pueden mantenerse después de que se digiera el inventario, si el negocio de almacenamiento de energía puede seguir acelerándose y si los negocios de conducción autónoma, Robotaxi y robótica pueden respaldar las valoraciones actuales.

El siguiente punto de prueba es la convocatoria de resultados del 22 de julio. Los datos de entrega ya ganaron la partida, y la pregunta que deben responder los resultados financieros es: ¿cuánto dinero ganó Tesla después de la venta de estos coches?