Las aerolíneas y los proveedores de nube a hiperescala tienen una necesidad común: equipos de turbinas para impulsar aviones de pasajeros y centros de datos, respectivamente. Para respaldar esta ola de demanda hay algunas empresas que pueden producir piezas centrales de turbinas de ultra alta precisión.

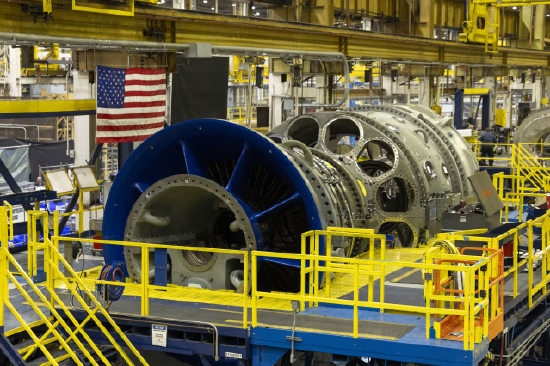

Se está ensamblando una turbina de gas en la planta de GE Vernova en Greenville, Carolina del Sur.

Un informe de investigación de SemiAnalysis, una organización de análisis de la industria, muestra que la producción de álabes de turbina y álabes guía en el mercado occidental está altamente concentrada en cuatro empresas: la empresa que cotiza en bolsa Homet Aviation (código de acciones: HWM), la empresa de fundición de precisión de Berkshire Hathaway, United Precision Products Group, controlada por capital privado, y la empresa matriz del grupo británico Doncaster, DPC Holdings (código de acciones: DPC, cotización completa en Nueva York el mes pasado). Entre ellos, Precision Casting Company y Haomeite tienen la mayor cuota de mercado.

Al igual que otras industrias afectadas por el auge de la inteligencia artificial, la principal preocupación del mercado es si los fabricantes ampliarán ciegamente la producción. Sin embargo, hay pocos actores en esta industria y las barreras de entrada son extremadamente altas. Existe una alta probabilidad de que las empresas mantengan un ritmo racional de expansión.

El informe de investigación de SemiAnalysis señaló que las palas de turbina y las paletas guía son "componentes a nivel del techo que son difíciles de fabricar en la industria moderna". La analista de acciones de Morgan Stanley, Kristin Livag, dijo que cada pieza debe moldearse desde cero y que se debe hacer un nuevo molde de cera por separado y darle forma.

En la reunión de intercambio de inversionistas de Homet a principios de este año, el director ejecutivo John Plante explicó las graves dificultades en la fabricación de tales piezas: durante la etapa de despegue, la temperatura interna del motor del avión excede los 3.000 grados Fahrenheit, y las palas también deben soportar una rotación de alta velocidad y una presión tremenda.

Aunque los estándares técnicos para las turbinas de gas para generación de energía son ligeramente más flexibles, los procesos de fabricación de los componentes son los mismos. Livag dijo que el mercado de turbinas de generación de energía no es lo suficientemente grande como para respaldar la entrada de nuevos fabricantes independientes en la cadena de suministro.

Entre los clientes de dichas empresas de piezas y componentes se incluyen fabricantes de aviones completos como Boeing y Airbus; empresas de motores aeroespaciales como General Aviation, Rolls-Royce, Raytheon Pratt & Whitney; y fabricantes de turbinas de generación de energía como General Motors Vennova, Siemens Energy, Mitsubishi Heavy Industries y Caterpillar. También suministran aviones de combate militares como el F-35.

Desde la perspectiva de los ciclos históricos, la demanda en esta industria fluctúa mucho. Por ejemplo, al comienzo de la epidemia en 2020, las principales aerolíneas pospusieron o cancelaron pedidos de aviones de pasajeros y la producción de aviones se desplomó. Hoy en día, el sector energético y el negocio militar anticíclico siguen aumentando los ingresos, lo que puede protegerse contra los riesgos cíclicos del negocio de la aviación.

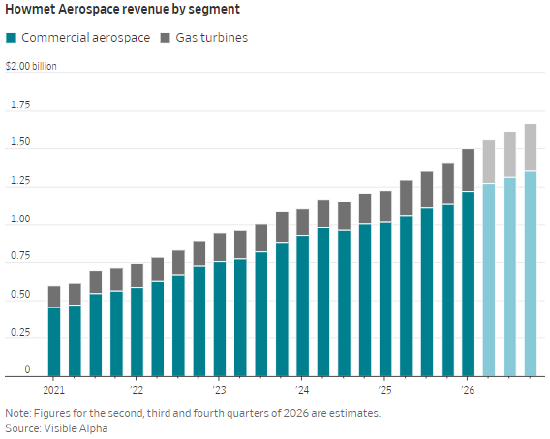

Actualmente, la demanda de álabes de turbina y álabes guía está creciendo de forma explosiva. Los ingresos de Haomeite disminuyeron durante dos años consecutivos en 2020 y 2021, y los ingresos aumentaron en dos dígitos en cada uno de los cuatro años siguientes. En el primer trimestre de este año, los ingresos por apoyo a la aviación comercial aumentaron un 20% interanual y los ingresos del negocio de turbinas de gas utilizadas en centros de datos aumentaron un 39%. Homet afirma que su cuota de mercado mundial de piezas para turbinas de gas supera el 50% y espera que los ingresos de este segmento se dupliquen directamente en los próximos tres a cinco años.

En el primer trimestre, los ingresos de piezas de aviación y piezas de turbinas de gas de la empresa de fundición de precisión aumentaron un 9,4% y un 18,9% interanual, respectivamente; Los ingresos del negocio de turbinas de gas y aviación de DPC aumentaron un 43% y un 29% interanual.

Los datos de Bloomberg New Energy Finance muestran que el calendario de entrega de aviones de pasajeros es de diez años o más; la cartera de pedidos de turbinas de gas de gran generación de energía es de hasta ocho años; El ciclo de entrega de las turbinas de gas aeroderivadas ligeras modificadas a partir de motores aeronáuticos también es de 15 a 36 meses.

La extremadamente larga cartera de pedidos ha impulsado una mayor demanda de negocios de repuestos por parte de las empresas de repuestos. Las aerolíneas deben prolongar la vida útil de los aviones de pasajeros antiguos y seguir comprando piezas de repuesto. Homet CEO Plant mencionó en la conferencia industrial de este año que la carga operativa real de las unidades de turbinas de gas existentes excede con creces el valor de diseño original, y la demanda de repuestos ha aumentado simultáneamente. Comparó las palas de las turbinas con “las pastillas de freno de la industria de las turbinas”, siendo el componente central que pierde más rápido. El negocio de repuestos representa el 23% de los ingresos totales de Homet, frente al 11% en 2019.

La dolorosa experiencia de anteriores crisis industriales impedirá que las empresas amplíen ciegamente la producción. DPC se vio agobiada por altos intereses de préstamos debido a su reestructuración en 2020 y ha seguido sufriendo pérdidas netas en los últimos dos años y el primer trimestre de 2026. La compañía planea utilizar fondos de cotización para pagar la deuda. En 2020, Berkshire Hathaway reservó 10.000 millones de dólares en deterioro de activos para la empresa de fundición de precisión. En una carta a los accionistas, Buffett admitió que pagó demasiado al adquirir la empresa en 2016.

Un informe de investigación de SemiAnalysis afirmó que los fabricantes no aumentarán fácilmente la expansión de la capacidad de producción a gran escala porque "una vez que sigan la locura de la IA y amplíen ciegamente la producción, las pérdidas serán más graves cuando la industria caiga". El analista institucional Nigel Jiang explicó que estas empresas deben hacerse cargo de todos los costos fijos durante el ciclo: expandir la producción significa comprar hornos especiales de fusión al vacío con un ciclo de entrega de más de dos años, reclutar y capacitar técnicos profesionales y acaparar materias primas de aleaciones de alto costo y alta temperatura, como níquel, titanio, cobalto y vanadio.

Hasta el momento, ninguna empresa líder ha anunciado planes de expansión radicales. Los gastos de capital de Homet este año se han elevado a 500 millones de dólares, un aumento de sólo el 10% interanual; el DPC más pequeño planea invertir 58 millones de dólares en los próximos 12 meses, frente a los 31 millones de dólares en 2025, y la compañía dijo que los grandes clientes cubrirán hasta el 80% de los fondos de expansión.

Ken Herbert, analista de acciones de Royal Bank of Canada Capital Markets, dijo que la expansión de la línea de producción de piezas de turbinas "es una inversión de capital extremadamente alta" y que la nueva línea de producción requiere una depuración prolongada para producir de manera estable piezas calificadas sin defectos. En una nueva línea de producción, la tasa de desperdicio superará incluso el 50% durante mucho tiempo. Al mismo tiempo, las materias primas metálicas especiales como el níquel, el titanio, el cobalto y el vanadio se concentran en las áreas de producción, y la cadena de suministro limitará la rápida expansión de la capacidad de producción.

Livag consideró que no habrá exceso de capacidad en la industria antes de 2030. Incluso si surgen incertidumbres como el conflicto entre Estados Unidos e Irán, las aerolíneas no están dispuestas a cancelar los pedidos de aviones: "Una vez que se abandone el calendario de entrega actual, los nuevos pedidos tendrán que esperar otros cinco a diez años".

El ciclo extremadamente largo de pedidos pendientes en las industrias de equipos de aviación y energía deja margen para que las empresas de repuestos y componentes aumenten los precios. Los aumentos de precios de los productos impulsaron el margen de beneficio operativo de Homet al 25,5% el año pasado desde el 16,6% en 2019.

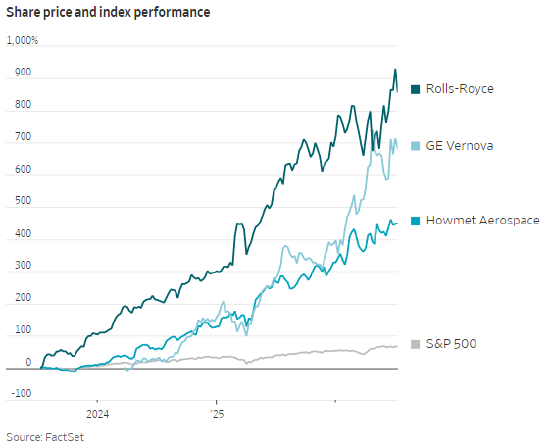

Sólo hay dos empresas de repuestos para turbinas que cotizan en bolsa en el mercado de acciones A. El precio de las acciones de Homet se ha multiplicado por más de cinco en tres años. La relación precio-beneficio a plazo actual es 49 veces, y su valoración es más alta que la de clientes intermedios como GM Vernova y Rolls-Royce (sus relaciones precio-beneficio a plazo son 40 veces y 35 veces respectivamente). DPC, que aún no ha obtenido beneficios, lleva dos semanas en el mercado y sus acciones han subido un 46% con respecto a su precio de oferta.

Aunque tanto la aviación como los equipos eléctricos son cíclicos, sus ciclos económicos están desalineados y las barreras de entrada a la industria son extremadamente altas. Mientras los fabricantes de piezas de precisión sigan teniendo poder de fijación de precios y controlen racionalmente la expansión de la capacidad de producción, los inversores estarán dispuestos a pagar una prima de valoración por sus acciones.