El último informe de investigación de la industria de la memoria publicado por TrendForce muestra que, impulsado por el aumento continuo de la demanda de inteligencia artificial y centros de datos,El desequilibrio entre oferta y demanda en el mercado mundial de memorias se ha intensificado. En el primer trimestre de 2026 (Q1), los precios de los productos DRAM y NAND Flash aumentaron significativamente. La tasa de crecimiento trimestral de muchas subcategorías ha alcanzado un nivel récord y no se puede descartar la posibilidad de nuevas revisiones al alza.

El informe de investigación señaló que la principal fuerza impulsora de este aumento de precios provino del crecimiento explosivo del lado de la demanda.

A medida que los escenarios de aplicaciones de inferencia de IA continúan expandiéndose, los principales proveedores de servicios en la nube (CSP) y OEM de servidores (OEM de servidores) en América del Norte y China tienen una fuerte demanda de memoria de alto rendimiento. El envío de PC completas en el cuarto trimestre de 2025 supera las expectativas, lo que exacerba aún más la escasez de DRAM para PC, y los niveles de inventario de los principales fabricantes OEM de PC siguen disminuyendo.

Por el lado de la oferta, los fabricantes de memorias son más optimistas sobre las perspectivas de ganancias del mercado de DRAM y han trasladado algunas líneas de producción a la producción de DRAM. Como resultado, la nueva capacidad de producción de NAND Flash se ha comprimido y la producción unitaria apenas puede aumentarse mediante actualizaciones de procesos. Los cuellos de botella de producción a corto plazo son difíciles de aliviar. El poder de negociación de los fabricantes originales ha aumentado significativamente y el mercado tiene características obvias de un mercado de vendedores.

En términos de aumentos de precios específicos, los productos DRAM se han convertido en el principal impulsor de los aumentos de precios.

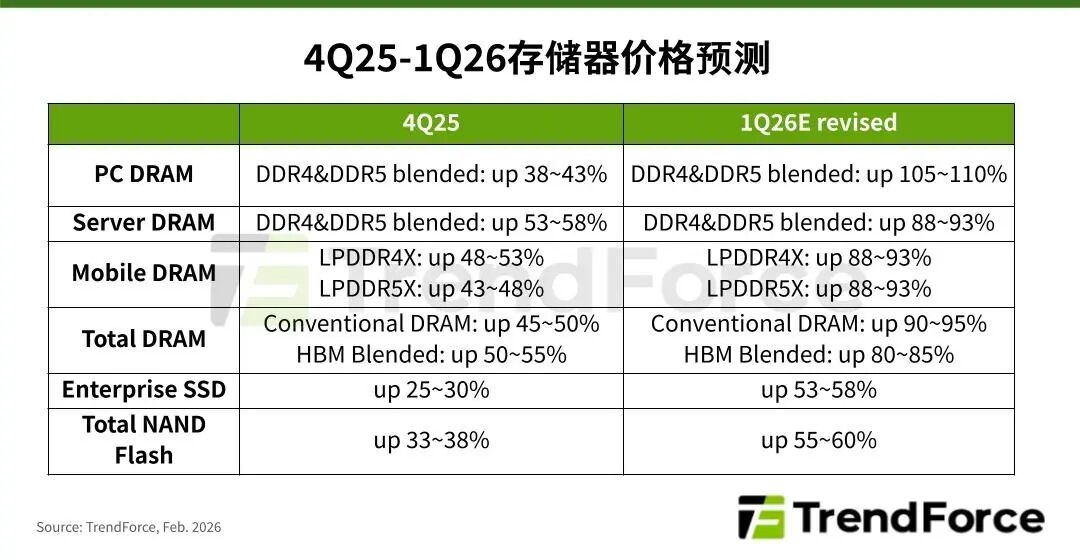

La tasa general de aumento trimestral del precio del contrato de DRAM convencional se ha elevado al 90%-95% desde el 55%-60% estimado a principios de enero;

Se espera que los precios de las PC DRAM (híbridas DDR4 y DDR5) aumenten entre un 105% y un 110% trimestralmente, más que duplicándose y alcanzando un récord;

Los precios de la DRAM para servidores aumentaron entre un 88% y un 93% trimestralmente, y los precios de contrato de LPDDR4X y LPDDR5X en DRAM móvil aumentaron entre un 88% y un 93% trimestralmente, alcanzando ambos los niveles más altos de la historia;

Los precios de los contratos híbridos de memoria de gran ancho de banda (HBM) también lograron un crecimiento trimestral del 80%-85%.

Los productos NAND Flash también experimentaron un crecimiento significativo, y el precio total del contrato aumentó trimestralmente del 33%-38% al 55%-60%.

Vale la pena señalar que existen diferencias en el avance de las negociaciones de compra de memoria entre los fabricantes de teléfonos móviles.

El precio del contrato de DRAM móvil para el primer trimestre de 2026 para los clientes de teléfonos móviles de EE. UU. se negoció a finales de 2025. Sin embargo, para los clientes de teléfonos móviles chinos, debido al precio del contrato recientemente finalizado para el cuarto trimestre de 2025 y las largas vacaciones del Año Nuevo Lunar, no se espera que las negociaciones relevantes logren avances sustanciales hasta finales de febrero como muy pronto.

Este fuerte aumento en los precios de las memorias tendrá un impacto significativo en los costos de producción de los equipos electrónicos terminales y en las estrategias de abastecimiento de la cadena de suministro.