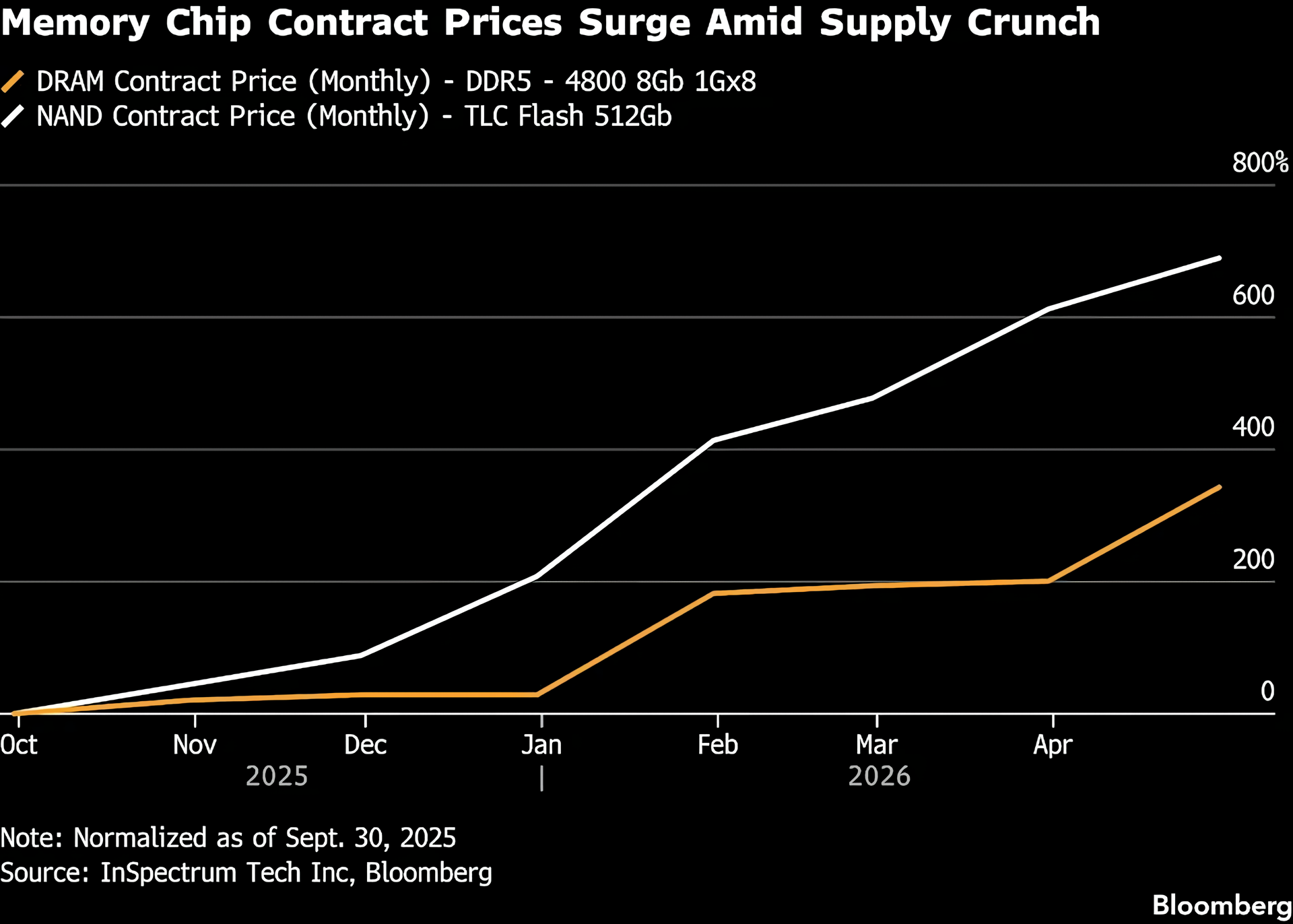

Durante el último año, la "guerra de la fiebre de la memoria" provocada por la IA generativa y el entrenamiento de modelos grandes ha continuado en la industria de los semiconductores. Los precios contractuales de la memoria flash NAND no volátil y la memoria DRAM han experimentado un aumento inusual, beneficiando a los fabricantes e inversores, pero ejerciendo una fuerte presión de costos sobre los fabricantes de máquinas y los consumidores finales. Según Bloomberg citando datos de la industria, los precios de los contratos NAND han aumentado más del 600% desde septiembre de 2025, y los precios de los contratos DRAM también han aumentado casi un 400%. En general, el mercado espera que este aumento de precios impulsado por la IA sea difícil de aliviar en el corto plazo.

Muchas instituciones de investigación creen que esta ronda de "falta de memoria" es mayor de lo esperado a principios de año y durará más. Michael Brown, estratega de investigación senior de Pepperstone Group Ltd., señaló que actualmente hay señales de que las tensiones entre la oferta y la demanda se están intensificando, y algunas fuentes cercanas a la cadena industrial incluso juzgan que la escasez puede continuar hasta 2030 o incluso más allá. En el contexto de la continua expansión de los clusters de computación y capacitación de alto rendimiento, un gran número de nuevas empresas de inteligencia artificial y proveedores de servicios en la nube están "acaparando" chips de memoria, que han absorbido casi toda la capacidad de producción que los fabricantes pueden liberar. Los fabricantes tradicionales de electrónica de consumo sólo pueden competir entre sí en el suministro restante.

En cuanto a las ganancias, los fabricantes de memorias, los inversores y los empleados se han convertido en beneficiarios directos. Impulsadas tanto por el precio como por la demanda, las ganancias de las empresas de almacenamiento alcanzaron niveles récord y los precios de las acciones de muchas empresas se fortalecieron, impulsando el excelente desempeño de los activos relacionados. Algunas empresas incluso han distribuido los dividendos generados por la ola de IA directamente entre los empleados mediante la emisión de elevadas bonificaciones. Por ejemplo, Samsung y SK Hynix han otorgado recompensas considerables a sus empleados debido a los aumentos en el desempeño. Los estrategas de JP Morgan señalaron en el último informe de investigación que mientras la historia de la demanda liderada por la IA se mantenga sin cambios, todavía hay margen para que los precios de almacenamiento sigan aumentando.

En marcado contraste se encuentran los fabricantes de máquinas transformadoras, que soportan pasivamente la presión de los costes. Los teléfonos inteligentes, las PC, las consolas de juegos y diversos productos electrónicos de consumo dependen en gran medida de dispositivos de almacenamiento como NAND y DRAM. Sin embargo, ahora se enfrentan al dilema de una escasez constante de inventarios y un fuerte aumento de los precios de los componentes. Para hacer frente a los crecientes costos, algunos fabricantes tienen que aumentar el precio de venta de toda la máquina, comprimir los márgenes de ganancia o hacer concesiones en las especificaciones de nuevos productos, como reducir la memoria y la capacidad de almacenamiento, a cambio de costos de materiales más controlables. También hay empresas a las que les cuesta mantener operaciones en los cracks y no les queda más remedio que retirarse del mercado o cerrar líneas de negocio.

Para los consumidores comunes, esta ronda de aumentos de precios de almacenamiento se refleja en última instancia en precios más altos de terminales para productos electrónicos y ciclos de reemplazo más largos. Cuando los precios de las consolas, videoconsolas, portátiles y otros dispositivos han aumentado cientos de dólares en comparación con el período de lanzamiento inicial, cada vez más usuarios optan por retrasar la actualización o simplemente renunciar a comprar los últimos dispositivos y juegos. Por ejemplo, los fabricantes de consolas de juegos han anunciado anteriormente aumentos en los precios de las consolas en algunas regiones debido a presiones de costos. Estos aumentos de precios pueden extenderse aún más en el contexto de una nueva ronda de aumento vertiginoso de los precios de almacenamiento.

En opinión de los observadores de la industria, la situación actual es un "rebote excesivo" después de la última ronda de recesiones cíclicas en la industria del almacenamiento: en las primeras etapas del brote de IA, un gran número de fabricantes redujeron la producción y redujeron los gastos de capital debido a la débil demanda. Ahora, sin embargo, es difícil liberar completamente nueva capacidad de producción en un corto período de tiempo para satisfacer el aumento de la demanda de clústeres de IA. Sumado a la escasez estructural de productos de almacenamiento especializados como HBM y GDDR de alta gama, NAND y DRAM de uso general también se han visto obligados a un patrón de suministro más ajustado. Ante la falta de nuevas líneas de producción y la necesidad de tiempo para la conversión tecnológica, el aumento de los precios se ha convertido en la "nueva normalidad" que toda la cadena industrial ha aceptado pasivamente.

A medio y largo plazo, la industria cree en general que la demanda de almacenamiento de la IA seguirá funcionando a un nivel alto, comprimiendo el espacio de caídas cíclicas, pero también puede traer una mayor volatilidad. Si en los próximos años se pone en funcionamiento nueva capacidad de producción a gran escala, o si cambia el ritmo de inversión en IA, también existe el riesgo de una corrección en los precios "disparados" actuales. Hasta entonces, los fabricantes de chips y los mercados de capitales pueden seguir disfrutando de altos dividendos de precios, mientras que los fabricantes de equipos y los consumidores finales tendrán que hacer un equilibrio más difícil entre costo y rendimiento.