El 19 de mayo, Bloomberg publicó un artículo en el que decía que durante muchos años, los inversores minoristas comunes y corrientes sólo han tenido una forma de apostar por la visión de Elon Musk: comprar acciones de Tesla. Sin embargo, eso está a punto de cambiar y supone un grave riesgo para los inversores de Tesla.

Tesla Cybertruck frente al cohete SpaceX

Con la próxima oferta pública inicial (IPO) de SpaceX, el mercado obtendrá otra entrada al "Círculo Económico de Musk".Los profesionales de Wall Street creen que la atención y los fondos de los inversores inevitablemente se desviarán de Tesla y se acercarán al "nuevo favorito" de Musk.

"Estas no pueden ser buenas noticias para Tesla", dijo Joe Gilbert, gestor de cartera de la firma de gestión de activos Integrity Asset Management. "Creemos que la atención de Musk se centrará principalmente en SpaceX. Musk ha demostrado su capacidad para equilibrar múltiples proyectos al mismo tiempo en el pasado, pero ahora parece que SpaceX es su 'nuevo favorito' y es a expensas de Tesla".

Esta relación de "competencia" aparentemente natural entre Tesla y SpaceX es precisamenteUna razón clave por la que Musk está considerando fusionar las dos empresas.

Desde diferentes ángulos, Tesla parece estar estabilizándose o cayendo ligeramente, lo que se refleja en un crecimiento de ventas más lento y fundamentos más débiles. Pero el desempeño financiero nunca ha sido el verdadero impulsor de las acciones, que siempre han sido vistas como un vehículo sustituto para apostar por las ambiciones de Musk.Aunque la acción ha caído un 8,8% este año después de dispararse un 265% desde principios de 2023 hasta finales de 2025, su relación precio-beneficio para los próximos 12 meses sigue siendo tan alta como aproximadamente 196 veces, lo que la convierte en la segunda valoración más alta del índice S&P 500.

Modelo Y

Esta alta relación precio-beneficio se basa en la creencia de los inversores en la ambición de Musk, es decir, su creencia de que puede convertir a Tesla en una empresa de robótica y conducción autónoma que también produzca vehículos eléctricos. Es un circuito lleno de gente. El negocio de vehículos eléctricos de Tesla enfrenta desafíos de los fabricantes chinos en el extranjero y la competencia de los vehículos de combustible tradicionales en Estados Unidos. Los taxis autónomos de Tesla competirán con el Waymo de Alphabet, que ya está en funcionamiento. Además, muchas empresas de tecnología están desarrollando robots asistentes humanoides.

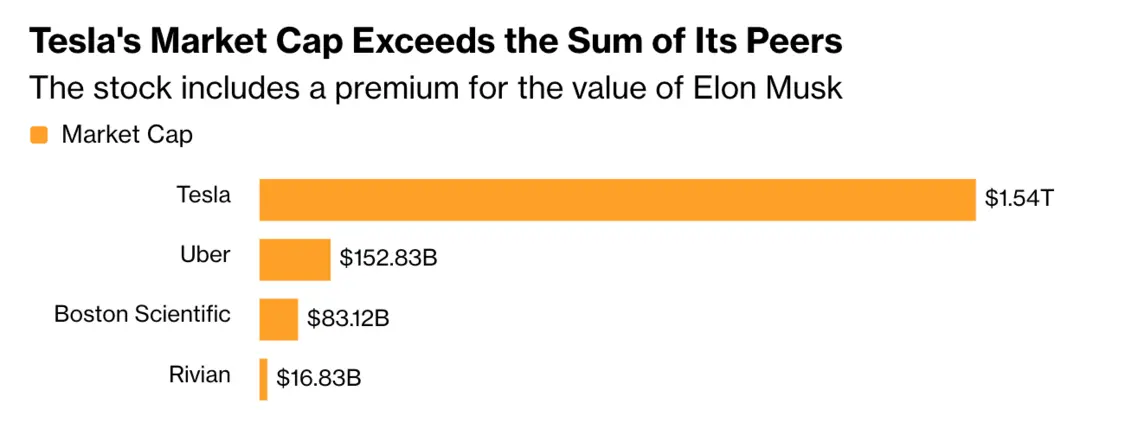

Aún así, la capitalización de mercado de 1,5 billones de dólares de Tesla eclipsa a sus competidores. Rivian, Uber y Boston Scientific, los principales competidores de Tesla en vehículos eléctricos, taxis autónomos y productos robóticos, tienen un valor de mercado combinado de alrededor de 250 mil millones de dólares.

SpaceX está muy por delante

SpaceX, sin embargo, es diferente por varias razones. Su negocio es muy diferente al de Tesla, es líder absoluto en su campo y su potencial de crecimiento parece casi ilimitado en esta etapa.

"Esperamos que SpaceX salga a bolsa con una valoración 'astronómica'", dijo Gilbert, cuya empresa no posee acciones de Tesla porque las acciones no cumplen con sus criterios de inversión de valor. "No tiene competencia real".

Gilbert cree queEl valor de mercado final de SpaceX puede incluso superar el de Tesla."Cualquier empresa propiedad de Musk siempre tendrá una opción de compra sobre la visión incorporada en su valoración", añadió.

Musk ha sido popular durante mucho tiempo entre los inversores minoristas, que compran acciones por su cuenta. Pero incluso este entusiasmo parece estar desvaneciéndose. Desde que SpaceX confirmó su plan de cotización para 2026 en diciembre del año pasado, hasta el 18 de mayo de este año, las acciones han experimentado entradas minoristas netas de aproximadamente 1 millón de dólares, según datos compilados por Vanda Research, mientras que los datos hasta el 13 de mayo muestran que el número de días de entradas y salidas es aproximadamente igual.

La capitalización de mercado de Tesla supera a la de sus rivales combinados

El analista de BNP Paribas, James Picariello, estima que los inversores minoristas poseen alrededor del 40% de las acciones de Tesla. Dijo en una nota a los clientes el mes pasado que la IPO de SpaceX ejercería presión sobre el precio de las acciones de Tesla al "desviar la base de accionistas minoristas pro-Musk". Califica a Tesla con una calificación de "bajo rendimiento".

Dicho esto, Ivan Feinseth, director de inversiones del banco de inversión Tigress Financial Partners, dijo que la cotización de SpaceX también podría "reforzar la narrativa general del ecosistema de Musk". La empresa mantiene acciones de Tesla en cuentas que gestiona para sus clientes.

"Tesla y SpaceX son negocios completamente diferentes, y los inversores que creen en la visión de Musk querrán tener ambos", dijo Dave Mazza, director ejecutivo de Roundhill Financial, que posee acciones de Tesla. "Sin embargo, SpaceX es el nuevo y brillante objetivo, y esperamos que algo de capital fluya de Tesla a SpaceX para captar el entusiasmo actual del mercado".

Tesla confía en la visión

Nicholas Colas, cofundador de la firma de investigación de inversiones DataTrek Research, dijo que el impacto de SpaceX en el precio de las acciones de Tesla puede tardar unos tres meses en aparecer porque la inversión institucional tarda en adaptarse y las primeras transacciones de IPO suelen ser caóticas. Colas añadió que Tesla también podría beneficiarse de su estatus en el S&P 500 a corto plazo, dado su factor de asignación de capital indexado en la inversión pasiva.

Colas señaló que para la mayoría de las empresas, las expectativas de "alrededor del 50% del valor actual y del 50% futuro" suelen estar implícitas en el precio de las acciones.Pero Tesla es una excepción porque su precio de negociación se basa más en la visión de Musk que en el desempeño financiero real de la compañía.

"En el caso de Tesla, la relación entre el valor futuro y el valor actual ha sido del 90% al 10% desde que lo he estado observando", dijo Colas, un ex analista de automóviles. "La gran mayoría de la valoración de la empresa se basa en esperanzas futuras, no en la realidad actual".

¿Futura fusión?

Colas dijo que dado que esta esperanza futura está ligada únicamente a Musk, tiene poco sentido tener dos empresas con el mismo atractivo fundamental en el mercado al mismo tiempo. Señaló que fusionar las dos empresas podría tener más sentido.

“Si tuviera que darle un consejo a alguien, le diría: ¿Por qué no pones todo bajo un mismo techo?”, dijo. "La gente quiere invertir en su visión, así que hagámoslo simple".

colas dijo,Si las dos empresas siguen siendo independientes, esta configuración beneficiará en última instancia a SpaceX más que a Tesla porque la primera "tiene una ventaja competitiva más clara en su negocio principal".

"Tienes una empresa pública grande y de importancia sistémica y ahora estás lanzando una segunda", dijo Colas. "No estoy seguro de cuál es el valor de ser propietario de dos empresas. Si su argumento de venta es 'Elon dirige esta empresa', entonces el mejor enfoque es quedarse con una sola empresa".