Para promover la equidad fiscal, mi país cancelará las políticas fiscales preferenciales sobre vehículos y embarcaciones para algunos automóviles a partir del próximo año. El 3 de julio, el Ministerio de Finanzas, la Administración Estatal de Impuestos y el Ministerio de Industria y Tecnología de la Información emitieron el "Anuncio sobre el ajuste de las políticas impositivas preferenciales sobre vehículos y embarcaciones para vehículos de bajo consumo y vehículos de nueva energía" (en adelante, el "Anuncio"), aclarando que a partir del 1 de enero de 2027 se cancelará la política de reducir a la mitad el impuesto sobre vehículos y embarcaciones sobre vehículos de bajo consumo, y se cancelará la política de exención del impuesto a los vehículos eléctricos puros. Se eliminarán del impuesto sobre vehículos y embarcaciones los vehículos comerciales, los vehículos híbridos enchufables (incluidos los de autonomía extendida) y los vehículos comerciales de pila de combustible.

Esto significa que a partir del próximo año se restablecerá íntegramente el impuesto sobre vehículos y embarcaciones para los automóviles antes mencionados. Dado que los turismos puramente eléctricos y los turismos de pila de combustible no tienen cilindrada y no están dentro del alcance del impuesto sobre vehículos y embarcaciones, el impuesto sobre vehículos y embarcaciones no se ha recaudado antes. Por lo tanto, según la legislación fiscal vigente, el impuesto sobre vehículos y embarcaciones no se cobrará después de 2027 y no se verá afectado por el "Anuncio" antes mencionado.

El impuesto sobre vehículos y embarcaciones es un tipo de impuesto a la propiedad que los propietarios o administradores de vehículos y embarcaciones relevantes deben pagar cada año. Su objetivo principal es regular la distribución del ingreso y aumentar los ingresos fiscales para los gobiernos locales. Con el fin de promover la conservación de energía y fomentar el uso de nuevas energías, a partir de 2012, el Ministerio de Finanzas y otros departamentos emitieron políticas pertinentes para proporcionar políticas preferenciales para reducir a la mitad el impuesto y eximir completamente del impuesto sobre vehículos y embarcaciones a los vehículos calificados que consumen combustible de bajo consumo (gasolina, diésel) y a los vehículos de nueva energía, respectivamente. Esta política preferencial saldrá oficialmente del escenario de la historia después de 15 años de implementación. ¿Cómo cambiará la carga fiscal para los propietarios de automóviles pertinentes?

Liang Ji, director del Centro de Investigación de Ingresos Públicos de la Academia China de Ciencias Fiscales, dijo a China Business News que después de que a partir del próximo año se cancelen las políticas preferenciales de impuestos sobre vehículos y embarcaciones para vehículos que ahorran energía y algunos vehículos de nueva energía, la carga fiscal aumentará para los propietarios de automóviles relevantes. Sin embargo, dado que el importe del impuesto sobre vehículos y embarcaciones no es elevado, los contribuyentes generalmente pueden soportarlo. En concreto, los turismos híbridos enchufables actualmente en el mercado (incluido el de gama extendida) tienen generalmente una cilindrada igual o inferior a 1,5 litros. Si posee un turismo híbrido enchufable con una cilindrada de 1,5 litros, sólo tendrá que pagar un impuesto sobre vehículos y embarcaciones de 420 yuanes en Beijing, y sólo 300 yuanes en Shanghai y Guangdong. En comparación con los precios locales, esto puede costar sólo una o dos comidas.

Liu Bin, subdirector del Centro de Investigación de Política y Estrategia Automotriz de China, dijo a China Business News que para la gente corriente que compra automóviles de pasajeros, restablecer la recaudación total del impuesto sobre vehículos y embarcaciones puede costar sólo unos cientos de yuanes más al año. Se trata de una proporción relativamente baja de los costos integrales de compra de automóviles, seguros, mantenimiento, tarifas de estacionamiento y otros costos integrales de vehículos que corren a cargo de los propietarios de automóviles, por lo que el impacto no será significativo.

Entonces, a partir del próximo año, ¿qué automóviles específicos se verán afectados por el "Anuncio", lo que resultará en cambios en el monto del impuesto sobre vehículos y embarcaciones pagado? ¿Cuál es exactamente el monto del impuesto que cambia?

Primero, veamos los cambios en los impuestos para los propietarios de automóviles que ahorran energía. Según el "Aviso del Ministerio de Finanzas, la Administración Estatal de Impuestos, el Ministerio de Industria y Tecnología de la Información y el Ministerio de Transporte sobre las políticas preferenciales para que los vehículos y embarcaciones de ahorro de energía y nuevas energías disfruten del impuesto sobre vehículos y embarcaciones" (en adelante, el "Aviso"), actualmente existen dos tipos de situaciones en las que los vehículos que ahorran energía disfrutan de una reducción del 50% en el impuesto sobre vehículos y embarcaciones:

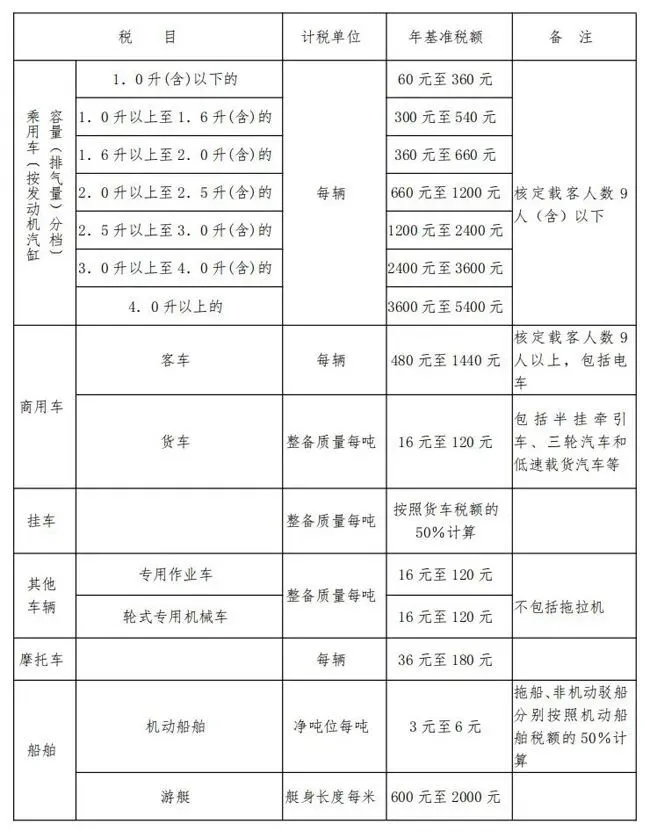

La categoría 1 es un turismo que quema gasolina o diésel con una cilindrada igual o inferior a 1,6 litros (incluidos 1,6 litros). En la actualidad, el volumen de gases de escape de este tipo de vehículos que consumen combustible de bajo consumo se concentra entre 1 litro y 1,6 litros. Según la actual ley de impuestos sobre vehículos y embarcaciones, el monto del impuesto legal para el impuesto anual sobre vehículos y embarcaciones es de 300 a 540 yuanes. El monto del impuesto específico lo determina cada provincia dentro de este rango. En la mayoría de las provincias, el importe del impuesto se fija entre 300 y 420 yuanes. Dado que este tipo de automóvil disfruta de una reducción de impuestos del 50%, el monto máximo teórico del impuesto preferencial anual no puede exceder los 270 yuanes. La imposición plena se reanudará el próximo año, lo que significa que el aumento anual del impuesto sobre vehículos y embarcaciones no excederá los 270 yuanes y, de hecho, será inferior.

La segunda categoría que disfruta de la política preferencial de reducir a la mitad el impuesto sobre vehículos y embarcaciones es la de los vehículos comerciales que ahorran combustible y energía y que cumplen las condiciones técnicas pertinentes. Por ejemplo, según la Ley del Impuesto sobre Vehículos y Embarcaciones, los turismos entre los vehículos comerciales pagan impuestos por vehículo. El importe legal del impuesto oscila entre 480 y 1.440 yuanes. El monto del impuesto específico lo determina cada provincia dentro de este rango. En consecuencia, a partir del próximo año se reanudará la imposición plena sobre este tipo de vehículos comerciales que ahorran combustible y energía, y el importe del impuesto aumentado para los propietarios de automóviles será de entre 240 y 720 yuanes.

Liu Bin dijo que en los últimos años, las políticas han optimizado mucho los estándares técnicos de los vehículos de ahorro de energía que disfrutan de reducciones impositivas. Los modelos reales que pueden disfrutar de reducciones fiscales se han ido reduciendo progresivamente. Se espera que la proporción de automóviles nuevos que cumplan con los estándares en todos los automóviles nuevos en 2026 sea inferior al 10%. Por lo tanto, una vez canceladas las políticas preferenciales pertinentes, el alcance del impacto no será grande.

En segundo lugar, veamos los cambios impositivos para los propietarios de vehículos de nueva energía que disfrutan de una exención total del impuesto sobre vehículos y embarcaciones después de verse afectados por el Anuncio.

En la actual legislación sobre impuestos sobre vehículos y embarcaciones, los turismos pagan impuestos en función de su volumen de gases de escape. Esto se debe principalmente a que el volumen de escape generalmente está correlacionado positivamente con el valor del automóvil, teniendo en cuenta el principio de cantidad y asequibilidad energética y la orientación política de conservación de energía y reducción de emisiones. En términos generales, cuanto mayor sea el volumen de escape, mayor será el valor y mayor será el impuesto aplicable correspondiente. Entre los turismos, dado que los vehículos eléctricos puros y los vehículos de pila de combustible no tienen cilindrada, están directamente excluidos del alcance de la recaudación del impuesto sobre vehículos y embarcaciones a nivel de la ley tributaria, y no necesitan pagar impuestos sobre vehículos y embarcaciones. Por lo tanto, tras la implementación del "Anuncio", los propietarios de turismos puramente eléctricos y de pilas de combustible seguirán sin pagar impuestos sobre vehículos y embarcaciones y no se verán afectados por las políticas anteriores.

Los vehículos de nueva energía que actualmente están exentos del impuesto sobre vehículos y embarcaciones se refieren a los vehículos híbridos enchufables (incluidos los de autonomía extendida), los vehículos comerciales puramente eléctricos y los vehículos comerciales de pila de combustible que cumplen las condiciones pertinentes.

Por ejemplo, para los propietarios de vehículos híbridos enchufables (incluidos los de autonomía extendida), si son turismos, se aplicarán diferentes importes de impuestos en función del volumen de escape del vehículo. Tomando como ejemplo el relativamente común automóvil de pasajeros híbrido enchufable con una cilindrada de 1,5 litros, el monto del impuesto aplicable actualmente es de 300 a 540 yuanes, que es también el monto preferencial de la política de exención de impuestos que disfrutan actualmente los propietarios de este tipo de automóvil. La tributación total se restablecerá a partir del próximo año. En teoría, los propietarios de este tipo de automóviles tendrán un aumento en el impuesto sobre vehículos y embarcaciones de 300 yuanes a 540 yuanes. El aumento real del impuesto depende del monto del impuesto específico determinado por cada provincia.

Para los vehículos comerciales puramente eléctricos y los vehículos comerciales de pila de combustible, si son turismos, el impuesto anual por vehículo según la ley fiscal actual es de 480 yuanes a 1.440 yuanes. Si se trata de un camión, el impuesto se cobrará en función del peso en vacío por tonelada (de 16 a 120 yuanes).

La tabla anterior es una tabla de partidas y montos de impuestos sobre vehículos y embarcaciones, que proviene de la "Ley de Impuestos sobre Vehículos y Embarcaciones de la República Popular China".