Es probable que los inversores que esperan que el lanzamiento de producto más importante del año de Apple sea el próximo catalizador de la recuperación del precio de sus acciones se sientan decepcionados. Las acciones de Apple continuaron subiendo después de registrar en agosto su mejor desempeño mensual en más de un año a medida que disminuyeron las preocupaciones arancelarias.

Salvo una sorpresa en el evento del martes, las acciones pueden carecer de más ventajas dado que la capitalización de mercado de Apple ha aumentado en casi 430 mil millones de dólares desde finales de julio y persisten las dudas sobre su estrategia de inteligencia artificial.

"Es difícil recomendar tomar o aumentar una posición antes de la publicación, especialmente después de este repunte, porque no esperamos que esta vez haya características particularmente interesantes que induzcan a comprar", dijo Clayton Allison, gerente de cartera de Prime Capital Financial. "Si Apple sigue siendo lento en IA, me preocuparía por las acciones".

Se espera que Apple lance la serie iPhone 17 el martes, que se dice que incluye una versión nueva, más delgada y liviana. También se espera que lance versiones mejoradas de los auriculares Apple Watch y Vision Pro.

La pregunta clave es si estas actualizaciones de productos son suficientes para impulsar el crecimiento del rendimiento de Apple. Esta pregunta es particularmente importante en el contexto de la actual falta de capacidades de IA más avanzadas y los cambios significativos que se esperan en los próximos años, incluido el lanzamiento de un iPhone plegable en 2026.

La historia no está del lado de los alcistas, al menos en el corto plazo, ya que el precio de las acciones de Apple normalmente cae el día en que lanza nuevos iPhone. En la era de la IA, este riesgo es aún más prominente. Si la conferencia de prensa no logra convencer a los inversores de que ha logrado avances suficientes en el despliegue de capacidades de IA, puede profundizar las dudas sobre la falta de crecimiento y la alta valoración de Apple.

Cuestiones de valoración

Aunque el crecimiento del 10% en los ingresos de Apple en el tercer trimestre fue el más rápido en más de tres años, se espera que el crecimiento se desacelere en los próximos dos trimestres. En comparación, la empresa matriz de Google, Alphabet y Meta, tienen un crecimiento de ingresos más rápido y valoraciones más bajas.

Calculada en base a la previsión de beneficios para los próximos 12 meses, la relación precio-beneficio actual de Apple es aproximadamente 30 veces mayor, ubicándose en el segundo lugar más alto entre las seis principales empresas del índice S&P 500 después de Nvidia y Microsoft.

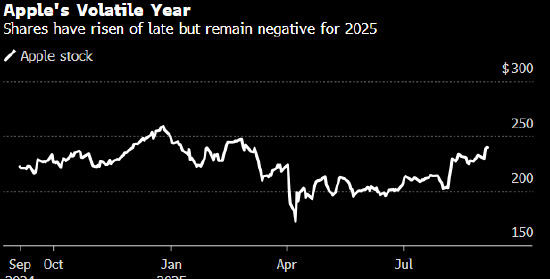

Aunque las acciones de Apple han subido un 38% desde sus mínimos de abril, todavía han bajado más del 5% en lo que va del año, mientras que el Nasdaq 100 ha ganado un 13% durante el mismo período. El precio actual de las acciones de Apple está cerca de su punto más alto desde febrero, y el lanzamiento de este nuevo producto puede convertirse en una ventana para que los inversores obtengan ganancias como de costumbre.

Bank of America señaló en un informe del 25 de agosto que los lanzamientos del iPhone de Apple "históricamente han sido un evento 'bueno que resulta malo'". Sin embargo, Wamsi Mohan, analista del banco, dijo que las acciones normalmente reanudan sus ganancias entre 30 y 60 días después de la publicación.

Incluso sin nuevas características interesantes, algunos en Wall Street ven otra forma de que Apple crezca: aumentar los precios. Y eso es algo que la empresa no ha hecho en años.

Las altas valoraciones y el mediocre crecimiento del rendimiento han reducido el interés de los inversores en poseer acciones de Apple. Menos del 60% de los analistas de Apple seguidos por Bloomberg recomiendan "comprar"; por el contrario, el 97% de los analistas que siguen a Microsoft le dan a Microsoft una calificación de "compra". Las acciones de Apple cerraron a alrededor de 240 dólares el viernes, por encima del precio objetivo promedio de 12 meses de la acción de 238 dólares, lo que indica que Wall Street actualmente no espera ganancias continuas.

"Estamos dispuestos a seguir siendo propietarios de acciones de Apple, pero no estamos particularmente entusiasmados porque la valoración no es barata y el beneficio es limitado", dijo David Katz, director de inversiones de Matrix Asset Advisors. "Si bien se han mitigado los mayores riesgos, será difícil iniciar una nueva ronda de ganancias a menos que veamos una hoja de ruta más clara sobre la IA. Si hay buenas noticias sobre la IA en esta conferencia, será una sorpresa. Creo que el precio de las acciones subirá a largo plazo, pero es poco probable que se produzca una gran mejora en el corto plazo".