Los fabricantes de baterías para vehículos eléctricos están recurriendo a la producción de celdas de almacenamiento de energía para centros de datos y compañías eléctricas, incluida Ford Motor Co. Con el apoyo de las políticas de vehículos eléctricos, los fabricantes de baterías han invertido mucho en Estados Unidos en los últimos años. Sin embargo, después de que la administración Trump llegó al poder, canceló los incentivos de subsidios para los consumidores de vehículos eléctricos y abolió las medidas punitivas contra las empresas automotrices que consumen mucho combustible, y la estructura de la industria cambió en consecuencia.

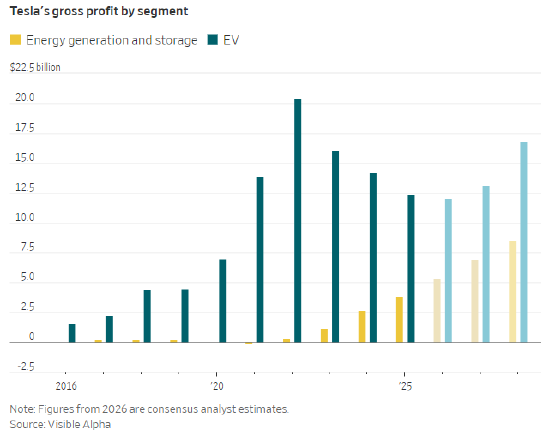

Una instalación de almacenamiento de energía de Tesla en California. Los analistas dicen que se espera que los ingresos del negocio de almacenamiento de energía de Tesla aumenten un 45% este año, mientras que las ventas de vehículos eléctricos crecerán sólo un 2,3%.

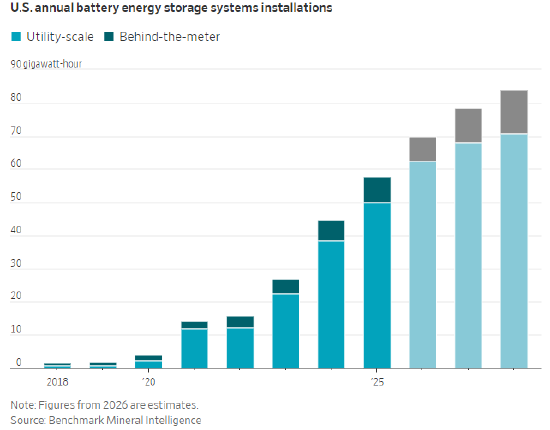

Benchmark Mineral Intelligence estima queEl almacenamiento de energía representará el 41% de la demanda total de baterías de EE. UU. este año, frente al 26% hace dos años.

Al mismo tiempo, todavía existen subsidios claros para la producción de baterías a escala de red en Estados Unidos. Aunque el proyecto de ley relacionado firmado por Trump eliminó los créditos fiscales para la energía solar y eólica, los proyectos de almacenamiento de energía aún pueden recibir subsidios siempre que el equipo no contenga un contenido chino excesivo. Las baterías fabricadas en China enfrentan altos aranceles.

El impacto del conflicto iraní en el mercado de la energía fósil ha empujado aún más a los centros de datos a abandonar la generación de energía con diésel o gas natural en favor de las baterías. Aunque el aumento de los precios del gas natural es teóricamente bueno para los vehículos eléctricos, el entorno político actual en Estados Unidos hace queLos modelos híbridos tienen ventajas para el futuro previsible.

Dos acuerdos anunciados esta semana resaltan este cambio:

LG Energy Solutions de Corea del Sur anunció que utilizará una fábrica en Michigan que originalmente producía baterías de vehículos eléctricos para General Motors para producir celdas para el negocio de almacenamiento de energía de Tesla, invirtiendo 4.300 millones de dólares en el proyecto.

Samsung SDI anunció un acuerdo de mil millones de dólares para suministrar baterías a una empresa energética estadounidense anónima a través de su fábrica conjunta con Stellantis en Indiana.

Otras empresas transformadoras incluyen:

Ford planea invertir 2 mil millones de dólares en 2026-2027 para transformar la capacidad de producción de baterías de vehículos eléctricos de Kentucky.

El fabricante japonés de baterías AESC renovó una fábrica en Tennessee que alguna vez produjo baterías para el Nissan Leaf.

El cambio de baterías eléctricas a baterías de almacenamiento de energía suele requerirAjustar la química de la batería:

La mayoría de los vehículos eléctricos utilizan baterías ternarias de litio (NMC) de níquel, manganeso y cobalto, que tienen una mayor densidad de energía y son adecuadas para prolongar la vida útil de la batería.

Las baterías de fosfato de hierro y litio (LFP) se utilizan más comúnmente para el almacenamiento de energía en la red porque tienen un costo menor, una vida útil más larga, una mejor resistencia al calor y pueden disponerse densamente.

Según Hughes, director de investigación de Benchmark Mineral Intelligence, ajustar el sistema químico es relativamente económico y lleva de seis meses a un año. Pero cambiar la forma de la batería (cilindro, paquete blando, cuadrado) es más caro. La planta de Ford Kentucky ajustará simultáneamente el sistema químico y la forma: cambiando de células compactas NMC a células prismáticas LFP.

¿Es rentable esta transformación?

Farley, director ejecutivo de Ford, dijo en una conferencia telefónica sobre resultados el mes pasado que el negocio de almacenamiento de energía tiene un "período de recuperación corto"., y puede"Reducir el riesgo para el negocio principal de la automoción".

Para Tesla, el negocio de almacenamiento de energía ha logrado un rápido crecimiento y una alta rentabilidad. Como líder en baterías a nivel de red en Estados Unidos, su negocio de almacenamiento de energía tuvo un margen de beneficio bruto de alrededor del 30% el año pasado, muy superior al 18% de su negocio de vehículos eléctricos. Los analistas esperan que los ingresos del negocio de almacenamiento de energía de Tesla aumenten un 45% este año, mientras que las ventas de vehículos eléctricos aumentarán sólo un 2,3%.

Las baterías resultan atractivas para los centros de datos por dos razones principales:

Las regulaciones exigen que los centros de datos cooperen con la reducción de carga durante el consumo máximo de energía, y las baterías en el sitio pueden cumplir con los requisitos.

La batería responde rápidamente y se adapta a la demanda de energía altamente fluctuante del centro de datos.

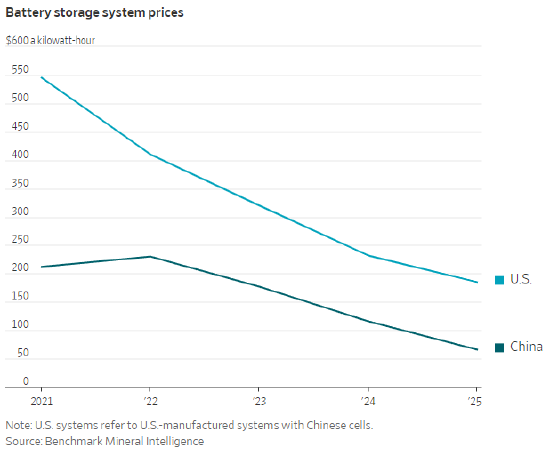

Además, los costos de las baterías LFP han aumentado en los últimos dos años.cortar por la mitad, principalmente debido al progreso tecnológico y la producción a gran escala. Los datos de Bloomberg New Energy Finance muestran el costo nivelado de la energía para el almacenamiento de baterías el año pasadopor primera vez más bajo que una turbina de gas.

Principales riesgos que enfrenta la industria:

China domina la cadena de suministro mundial de baterías y representa el 99% de los materiales de cátodos LFP, lo que puede dificultar que los fabricantes estadounidenses cumplan con las condiciones de los subsidios.

La capacidad de almacenamiento de energía de China ha superado la demanda mundial. Si los fabricantes chinos reducen los precios para compensar los aranceles, esto tendrá un impacto en el mercado global.

El mayor riesgo reside en cambiar las políticas: es posible que se ajusten los aranceles, los créditos fiscales y las normas de calificación relacionadas para China. Al igual que las empresas automovilísticas han experimentado en el campo de los vehículos eléctricos,Las inversiones que dependen de políticas pueden rápidamente tener problemas una vez que se eliminen los incentivos.