¿Te molestan las aplicaciones de tarjetas de crédito?Hace dos días, la noticia de que la aplicación de tarjetas de crédito del Banco de China iba a cerrarse se convirtió en un tema de búsqueda candente. Sí, además de la aplicación del Banco de China, también existe una aplicación específica para tarjetas de crédito llamada "Colorful Life", que ha estado en línea durante 14 años. La fecha de cierre de la aplicación está fijada para el día 30 del próximo mes.

Sin embargo, bajo su obituario, hay usuarios que lo vitorean y alientan.

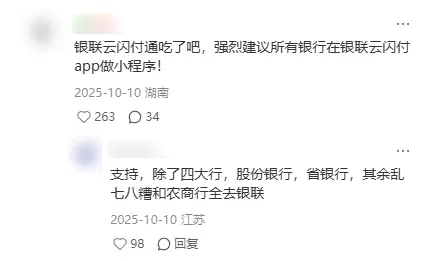

“Hace mucho que debería haberse hecho, ¿por qué tenemos tantas aplicaciones?”, “Buena suerte, otros harán lo mismo rápidamente”, “Es mejor si todos los bancos estén integrados en una sola aplicación”.

Nadie siente nostalgia por esta aplicación. Desde la perspectiva de todos, estas aplicaciones parecen haber muerto hace mucho tiempo.

Porque todo el mundo lleva mucho tiempo luchando con la aplicación del banco.

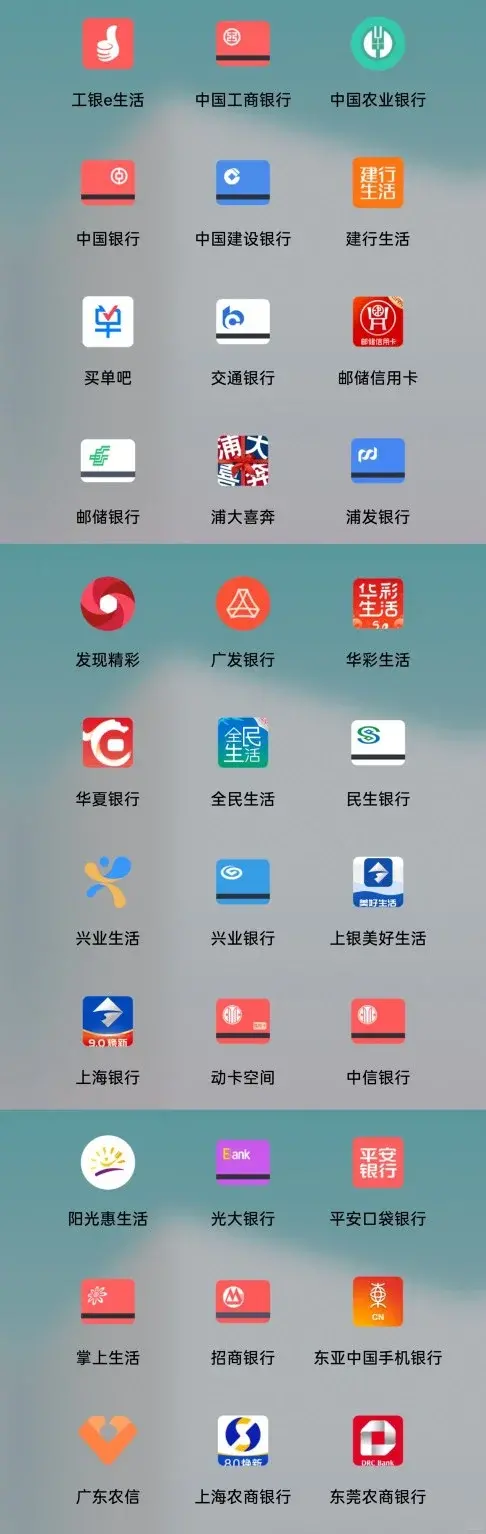

Una aplicación por línea ya es muy molesta y la misma empresa tiene que crear varias. Uno para tarjetas de débito, otro para tarjetas de crédito y otro para servicios de vida.

Tomemos como ejemplo el Banco de China. Las aplicaciones que ha lanzado incluyen, entre otras, BOC Easy Business, Laihuatong, Huiruyuan, BOC Enterprise E-Loan, BOC Smart Merchant...

Ling Ling finalmente logró reunir alrededor de 10 de ellas, con la esperanza de tener una aplicación para cada negocio.

La imagen proviene de Internet.

Muchas funciones no son interoperables, como las diversas reducciones y exenciones para las tarjetas de crédito de China Merchants Bank, que sólo son válidas al pagar con Mobile Life.

Otro ejemplo es que en los primeros años, muchas aplicaciones bancarias requerían el uso de una tarjeta de débito. Si solo tienes una tarjeta de crédito de este banco, solo podrás usar la aplicación de tarjeta de crédito.

Ahora que finalmente se ha salvado a un Buda gigante, naturalmente todos levantan sus copas para celebrar.

Sin embargo, la celebración podría ser más ruidosa.

Porque después de investigar un poco, descubrí que este no es el único que ha sido cerrado. Antes del Banco de China, muchos bancos ya estaban haciendo cola para eliminar las aplicaciones de tarjetas de crédito.

Aquí tienes un recuento sencillo:

Ping An Bank en 2018, China Zheshang Bank en 2019, Hengfeng Bank y Bank of Ningbo en 2021, Shanghai Rural Commercial Bank, Sichuan Rural Credit Bank, Beijing Rural Commercial Bank, Bohai Bank en 2024 y Bank of China en 2026.

Después de pisar los cadáveres de estas aplicaciones de tarjetas de crédito, los críticos sienten un poco de curiosidad.

¿A quién se le ocurrió esta aplicación antihumana que te quita los pantalones y te tira pedos? ¿Y por qué murieron repentinamente uno tras otro?

La “raíz de todos los males” en realidad comienza con China Merchants Bank, que fue el primero en crear una aplicación de tarjeta de crédito.

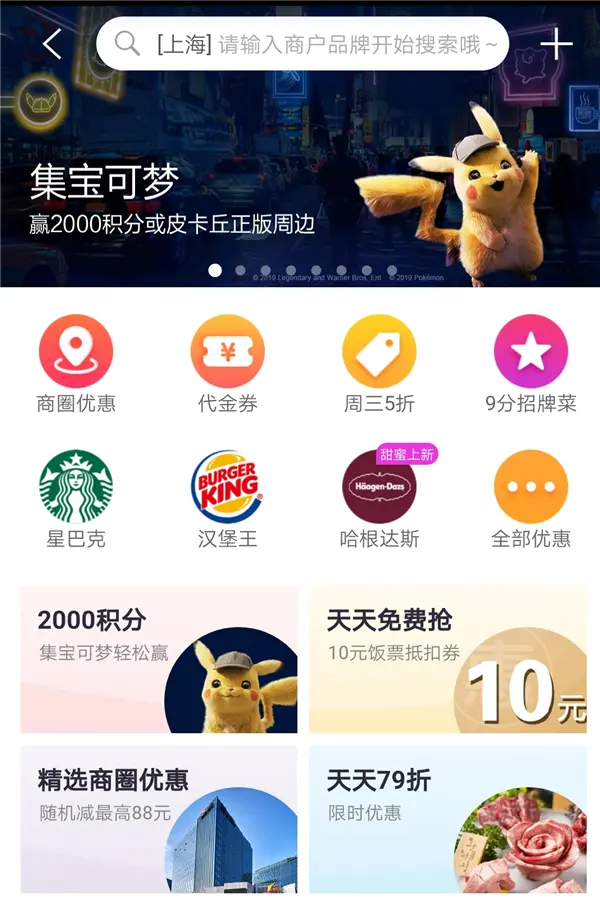

En 2010, se lanzó “Handheld Life”. Sin embargo, al principio, era solo una aplicación ordinaria que podía devolver dinero y consultar cuentas.

Como resultado, en 2014, China Merchants Bank agregó repentinamente dos funciones que hicieron época: "Boletos de comida" y "Entradas de cine".

El más famoso es el billete de comida con un 50% de descuento los miércoles. En pocas palabras, la plataforma seleccionará decenas de miles de comerciantes cooperativos de catering y luego emitirá vales, cupones de descuento del 50 %, platos exclusivos de 9 céntimos, etc. a los usuarios de tarjetas de crédito.

Innumerables personas tienen que hacer clic en la aplicación de inversión para obtener un cupón a mitad de precio para un restaurante de ollas calientes o de barbacoa todos los miércoles.

Para aquellos de nosotros que hemos experimentado la guerra de comida para llevar, este truco no es nada nuevo. Pero en 2014, cuando incluso las aplicaciones de banca en línea eran difíciles de usar, se podría decir que estaba bastante adelantada a su tiempo.

A partir de entonces, la vida en el teléfono móvil se disparó y el número de usuarios pronto superó los 100 millones.

En 2017, CMB Meal Ticket completó más de 53 millones de transacciones en un solo año, con un valor de transacción de casi 7 mil millones de yuanes. El número de usuarios activos mensuales ocupa el primer lugar en la industria, lo que hace que el volumen de transacciones con tarjetas de crédito crezca más del 20 % anualmente.

Después de que China Merchants Bank hizo esto, todos se dieron cuenta: si voy, todavía puedo jugar así.

Las tarjetas de crédito pueden ser no sólo una herramienta de pago, sino también un portal de tráfico.

Porque como herramienta puramente financiera, si no quieres transferir algo de dinero, la gente básicamente no hará clic en ella.

Pero ahora, gestión financiera, compras, cenas, viajes, sorteos de check-in, puntos de check-in, minijuegos... Siempre que esté dispuesto a abrirla, esta aplicación puede darle razones para gastar dinero, y cada compra acumulará calificaciones para el próximo descuento para usted.

Cuanto más lo usas, más barato te resulta y más te acostumbras; Cuanto más te acostumbras, más dinero gana el banco.

Se puede decir que los trucos utilizados por las grandes empresas para apoderarse de la vida local son restos de los administradores de tarjetas de crédito de aquel entonces.

Desde entonces, las aplicaciones de tarjetas de crédito se han disparado. "Pay Now" del Bank of Communications, "Puda Xiben" del Shanghai Pudong Development Bank y "CCB Life" del China Construction Bank se han lanzado uno tras otro.

Por supuesto, cuando los bancos crean aplicaciones independientes, no simplemente siguen la tendencia.

En los primeros años, tenían una necesidad en esta área, porque no podían robar a otros si no lo hacían.

De 2015 a 2022, las tarjetas de crédito en China están en auge y los bancos pueden emitir 100 millones de tarjetas de crédito al año.

Para captar clientes de forma cómoda y flexible, el negocio de tarjetas de crédito del banco es un enorme departamento independiente. Hay presupuestos, equipos, indicadores y KPI independientes y, a menudo, un enorme equipo de subcontratación.

Cuando estaban cruzando la línea, el gerente agarró una maleta y una olla arrocera y entró corriendo al edificio de oficinas para vender tarjetas.

Cuando llegó el momento de conectarse, descubrieron que seguir la sede era demasiado lento.

La revisión de la aplicación principal es muy lenta y las tarjetas de crédito son básicamente actividades de marketing de cooperación de terceros, y la tarjeta interna es aún más estricta.

Las actividades de otras empresas están por todas partes, pero usted aún está en el proceso de aprobación. Después de tres o cuatro meses de proceso, todos los usuarios se habían ido.

Para no verse afectado por el marco original y formular tácticas de manera más flexible para hacer frente a los ataques de otras empresas, incluso la aplicación es independiente para que usted pueda crearla como desee.

En ese momento, la visión de todos era bastante buena. Tener una aplicación independiente no sólo podría controlar los recursos presupuestarios, sino también captar más usuarios. También puede monetizar el tráfico de la aplicación, aumentar la permanencia de los usuarios y analizar las necesidades de los usuarios en función de sus hábitos de uso para evitar la pérdida de clientes.

Desafortunadamente, el precio de seguir ciegamente la tendencia es muy alto y pronto todos descubrieron que no todos son del China Merchants Bank.

No se ganó dinero y los problemas candentes fueron lo primero.

La capacidad del China Merchants Bank para desarrollar la vida móvil depende esencialmente de aplicaciones fluidas y de una enorme base de usuarios.Y los descuentos de dinero real y plata.(énfasis agregado).

Muchos bancos aprendieron a crear una aplicación y luego gastaron decenas de millones para crearla. El número real de descargas es sólo de dos a tres mil y todavía invierten millones cada año para mantenerlo y operarlo.

Al final, el país no pudo soportarlo más.En septiembre de 2024, la Oficina de Administración y Supervisión Financiera del Estado obligó a las instituciones financieras a eliminar todas las aplicaciones que nadie usa y que tienen funciones redundantes.

Más importante aún, esta aplicación aún no se ha dado cuenta de que las tarjetas de crédito ya no son el estándar para los jóvenes allí..

En el pasado, en la cartera se guardaban algunas tarjetas de crédito de marca compartida, lo que era un símbolo de independencia financiera para los jóvenes recién graduados y era el primer activo crediticio de la vida.

Ahora, el mundo exterior ya está dominado por los préstamos en línea. Puede pedir dinero prestado a Huabei, Baitiao, realizar pagos mensuales e incluso las imágenes P y las aplicaciones de compra de alimentos lo persuaden a solicitar un pequeño préstamo. El umbral es bajo y cubre muchos escenarios.

Los tres melones y las dos fechas que dan algunas tarjetas de crédito no son nada frente a las subvenciones de las grandes empresas de Internet. Según una investigación realizada con datos de UnionPay, el coste de adquirir clientes online con tarjetas de crédito se habrá disparado hasta los 303 yuanes en 2024.

entonces,Los bancos no sólo están cerrando una aplicación, sino que toda la industria se está apretando el cinturón.

Se puede decir que el número de tarjetas emitidas disminuye año tras año y la cantidad de consumo también disminuye año tras año.

ICBC disminuyó en 5 millones interanualmente

交通银行减少 502 万张

El Banco de Ahorro Postal de China disminuyó en 2,16 millones

.....

Fuente: Heraldo de negocios del siglo XXI

Muchos bancos incluso han cerrado sus divisiones de tarjetas de crédito.

交通银行的太平洋信用卡中心,从 2024 年 7 月至今,已经关停了 50 个城市的分中心。

Hua Xia Bank, China Guangfa Bank, Minsheng Bank, etc. también están cerrando silenciosamente sucursales en varios lugares.

Incluso el departamento ya no puede funcionar, por lo que una aplicación que ya es redundante será aún más difícil de mantener.Antes del cierre de Colorful Life, solo había 1,54 millones de usuarios activos mensuales, mientras que la aplicación principal del Banco de China tenía más de 72 millones de usuarios activos mensuales.

Sin embargo, no hay que preocuparse de que la desaparición de la App afecte a nuestro uso. Todas las funciones se pueden encontrar en la aplicación principal, y la aplicación entregará los datos con dos o tres meses de antelación.

Para ser honesto, hace mucho que debería haberse hecho.

Estas aplicaciones, creadas artificialmente para cumplir con los KPI departamentales y competir por la tierra, no deberían existir en primer lugar.

En los primeros años, si se ofrecían algunos descuentos, los consumidores los toleraban. Ahora que no hay lana que recoger y ocupa con fuerza espacio en el teléfono móvil, se ha convertido simplemente en una tortura para los consumidores.

Al final, sólo puede convertirse en un producto atrasado eliminado por los tiempos.