El último pronóstico de la firma de investigación Counterpoint Research muestra que con la demanda de hardware de inteligencia artificial elevando los costos de chips y memoria, el mercado global de teléfonos inteligentes enfrentará una contracción en 2026, y la industria en su conjunto mostrará una tendencia de "disminución de volumen y aumento de precios". Su último informe redujo su pronóstico para los envíos globales de teléfonos inteligentes en 2026 en aproximadamente un 2,6%, y se espera que los envíos caigan alrededor de un 2,1% interanual. Ya no espera que sólo unas pocas marcas disminuyan, sino que "casi todos los principales fabricantes" registrarán caídas anuales en sus envíos.

El informe señaló que debido a la creciente demanda de semiconductores y chips de memoria impulsada por el desarrollo de la IA, los costos de los materiales de los teléfonos inteligentes de gama baja han aumentado entre un 20% y un 30% desde principios de 2025, y se espera que los precios de almacenamiento sigan aumentando, y pueden aumentar otro 40% para el segundo trimestre de 2026. Debido a esto, se espera que el costo de la lista de materiales (BOM) completa de la máquina aumente entre un 8% y un 15% más que el actual, lo que hace casi difícil que los fabricantes absorban por sí solos la presión de los costes e inevitablemente repercutirán parte del coste a los consumidores finales.

Counterpoint predice que el precio de venta promedio global de los teléfonos inteligentes aumentará aproximadamente un 6,9% interanual en 2026. Esto ejercerá una mayor presión sobre los usuarios de nivel básico y de gama media a baja sensibles al precio, y también puede impulsar a algunos consumidores a extender la vida útil de los modelos de gama alta y reducir la frecuencia de reemplazo mientras buscan una mejor experiencia y rendimiento. Sin embargo, las ventas generales corren el riesgo de seguir cayendo. El informe señala específicamente que los modelos de gama baja serán el segmento de mercado más afectado en esta ronda de aumento de costos.

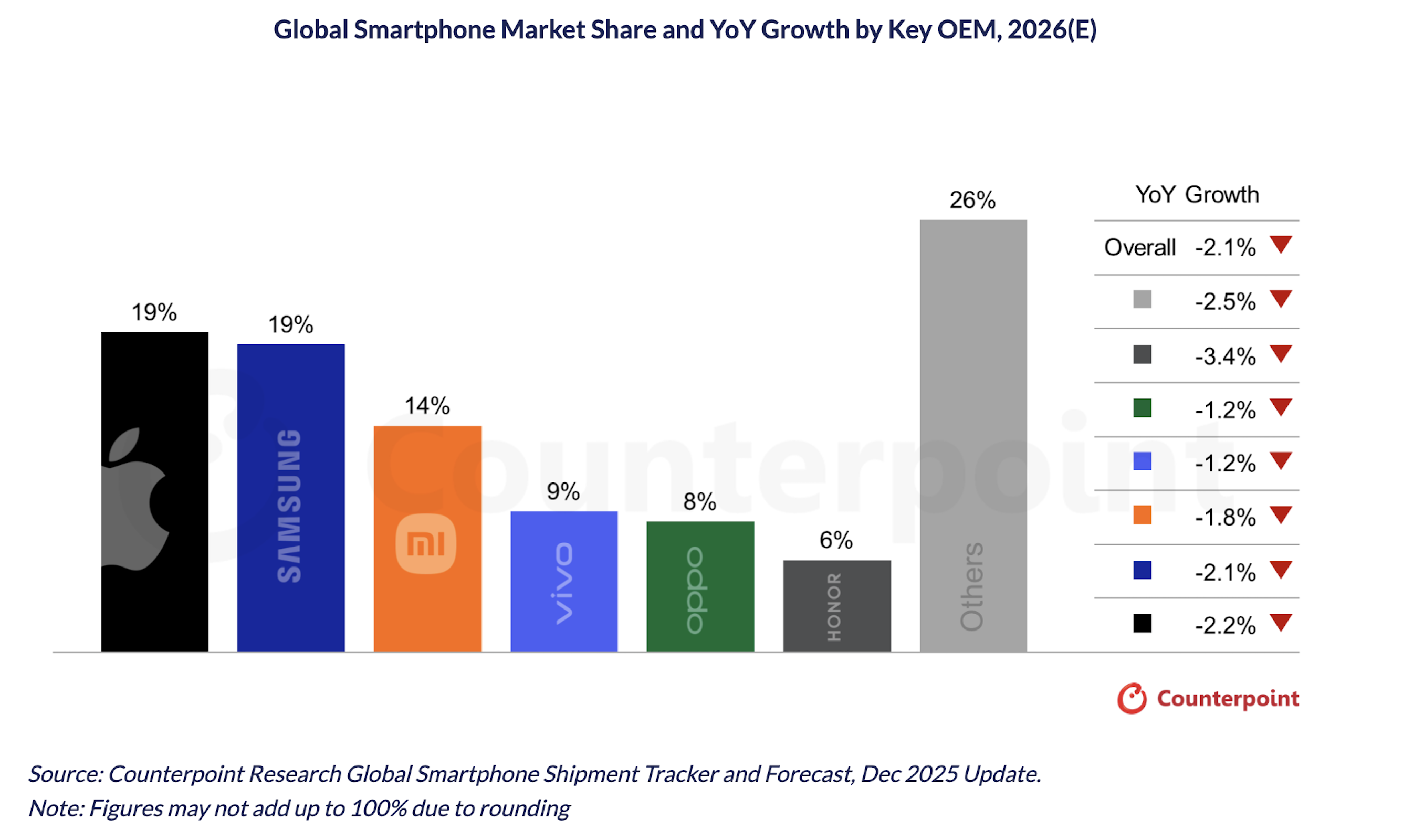

A nivel de fabricante, todas las marcas se verán afectadas, pero el grado de impacto no será el mismo. Gracias a sus condiciones financieras más sólidas y sus cadenas de suministro globales relativamente estables, se considera que Apple y Samsung son más capaces de resistir el estrés, pero aún se pronostica que los envíos de las dos compañías en 2026 disminuirán alrededor de un 2%. Por el contrario, los fabricantes chinos están bajo una mayor presión en su conjunto y sus márgenes de beneficio se reducen aún más. El informe indicó que los envíos de Honor pueden disminuir en más de un 3%, y vivo y OPPO, que anteriormente se esperaba que lograran un crecimiento en 2026, ahora se han revisado para que se espere que disminuyan.

Entre las marcas chinas, se ha señalado que fabricantes como Xiaomi, Honor y OPPO enfrentan un entorno de mercado más severo, y su espacio estratégico está limitado por la doble presión de la disminución de los márgenes de ganancias y la creciente rigidez de los costos. A medida que los precios de los componentes aumentan y la demanda de terminales se debilita, cómo controlar los aumentos de los precios de venta sin dañar significativamente la competitividad del producto se convertirá en una pregunta clave que los fabricantes deberán responder durante el próximo año.

Si el pronóstico revisado de Counterpoint se hace realidad, 2026 probablemente se convertirá en el segundo año consecutivo de contracción para el mercado mundial de teléfonos inteligentes. Esto no sólo refleja cambios estructurales como la maduración del mercado tradicional de teléfonos móviles y la extensión de los ciclos de reemplazo, sino que también demuestra el poder de la explosiva expansión de la industria de la IA para remodelar todo el patrón de la cadena de suministro electrónico: desde los centros de datos hasta los teléfonos inteligentes, casi todos los terminales están pagando por la misma "vía" de potencia informática y capacidad de almacenamiento.