El 19 de junio, el Wall Street Journal informó que Apple puede permitirse los chips de memoria que necesita, pero ahora a Apple le resulta cada vez más difícil comprarlos. Esto en sí mismo ilustra la gravedad de la actual escasez de memoria y también muestra que incluso una de las empresas más ricas del mundo eventualmente caerá en una situación pasiva.

Cook anuncia aumento de precio

Durante meses se ha especulado sobre cómo respondería Apple al aumento de los costos de los chips de memoria. Ahora, Apple finalmente ha expresado su actitud: anunciando una subida de precios. El director ejecutivo de Apple, Tim Cook, dijo al Wall Street Journal que la compañía ha estado tratando de absorber "aumentos significativos" en los precios de las memorias sin trasladar los costos a los consumidores, pero "esta situación ya no es sostenible".

Para una empresa que ha estado acostumbrada durante mucho tiempo a tener un dominio absoluto sobre sus proveedores, esto es una rara "reverencia". Anteriormente, las excelentes capacidades de Apple en la gestión de la cadena de suministro le permitían mantener márgenes de beneficio bruto más altos que otros fabricantes de hardware de tecnología convencional.

Sin embargo, el crecimiento explosivo de la demanda de IA está desplazando la capacidad de producción de los tipos de chips de memoria necesarios para dispositivos como PC y teléfonos inteligentes, lo que hace que los precios se disparen. La firma de investigación de mercado TrendForce dijo que el precio de la memoria DRAM utilizada en los teléfonos inteligentes de alta gama aumentó hasta un 83% intertrimestral este trimestre.

Perder dominio de compras

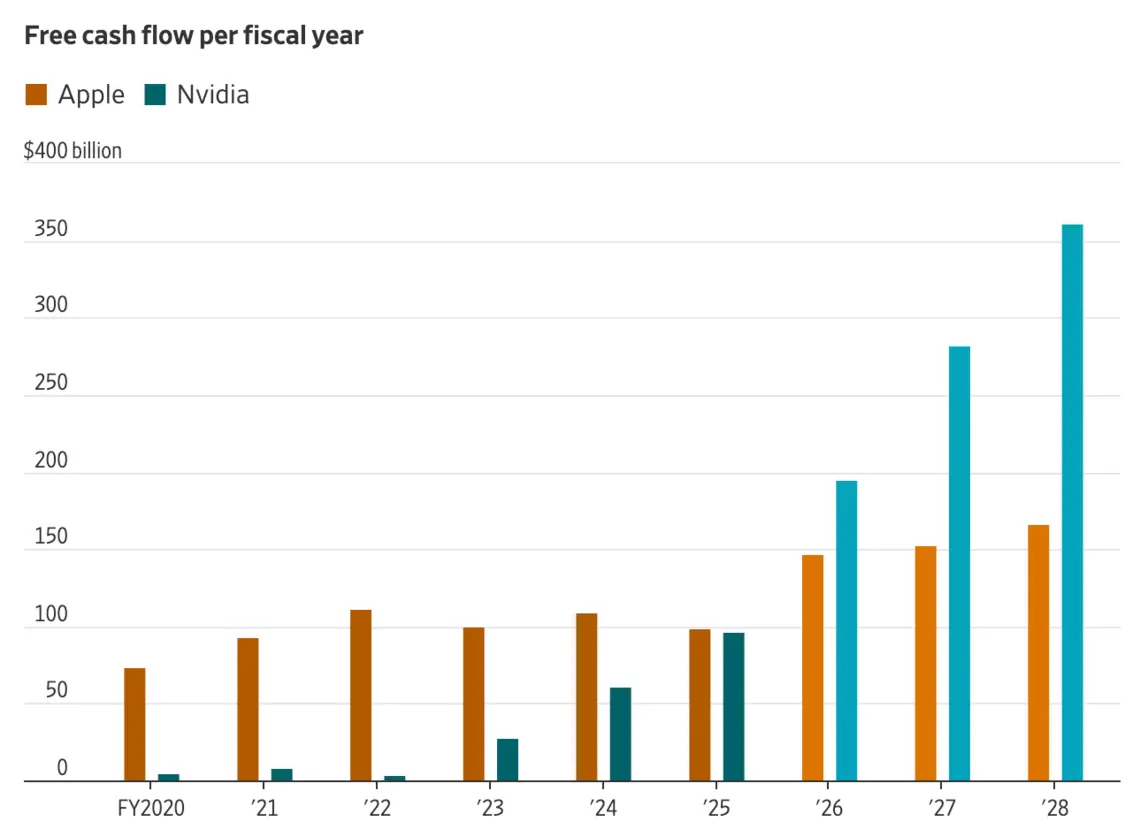

Esta locura por la IA también está provocando que Apple pierda su dominio en el campo de las adquisiciones. Nvidia compra grandes cantidades de memoria para los sistemas de supercomputadoras de inteligencia artificial que diseña, y se espera que su flujo de caja libre anual este año supere el de Apple. Según las expectativas consensuadas de Wall Street recopiladas por Visible Alpha, Nvidia generará más del doble del flujo de caja libre anual de Apple en dos años.

El director ejecutivo de Nvidia, Jensen Huan, dijo en una conferencia a principios de este año: "Somos la única empresa de chips que compra directamente decenas de miles de millones de dólares en DRAM a todos los fabricantes de DRAM".

Comparación del flujo de caja libre entre Apple y Nvidia

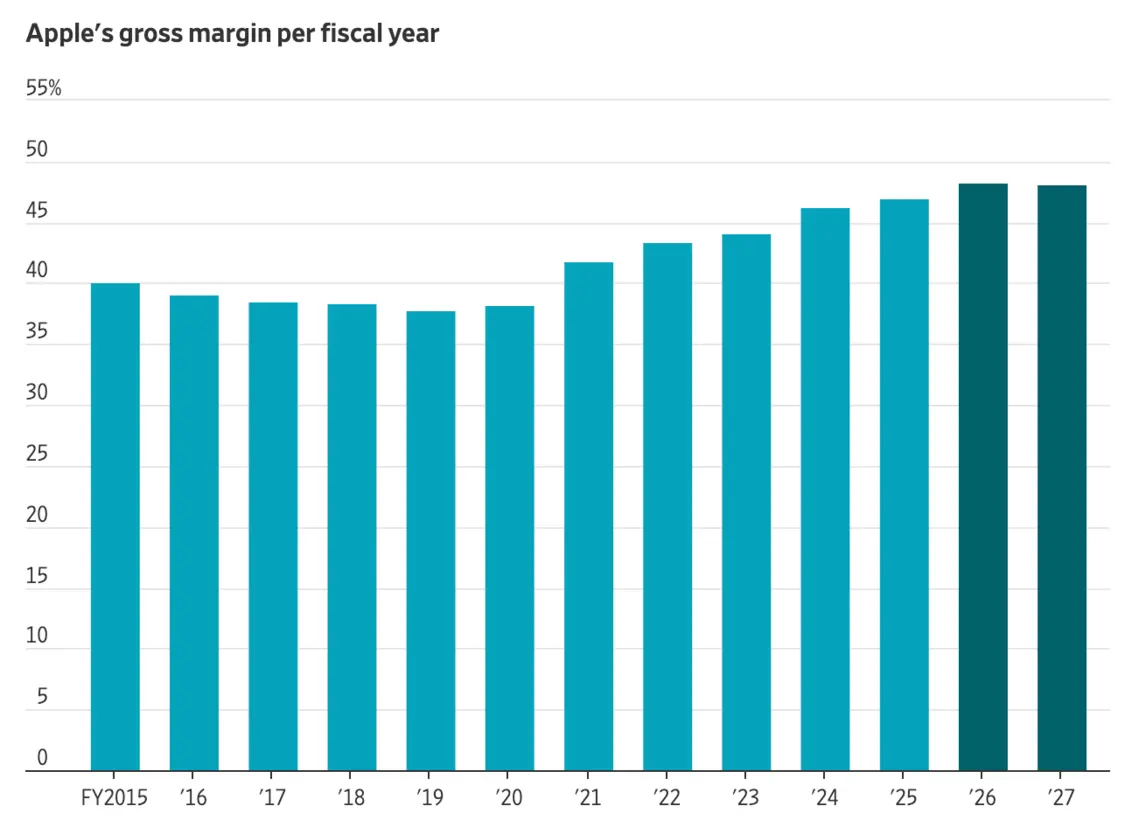

Puede que esto no parezca algo que valga la pena mostrar, pero el margen de beneficio bruto de Nvidia ha alcanzado ahora alrededor del 75%, mientras que el margen de beneficio bruto de Apple ronda el 46% o el 47%. Además, el modelo de negocio de Apple también tiene desventajas estructurales en comparación con otros gigantes tecnológicos que compran grandes cantidades de memoria para servicios de computación en la nube. Esas empresas de servicios en la nube pueden tratar las compras de memoria como gastos de capital y depreciar y amortizar gradualmente el costo durante los próximos años.

En cambio, la memoria adquirida por Apple se incluye directamente en el coste de ventas. Por lo tanto, si el precio de venta del producto permanece sin cambios, un aumento significativo en los costos de los componentes comprimirá directamente el margen de beneficio bruto de Apple. Y el margen de beneficio bruto es uno de los indicadores al que más atención prestan los analistas de Wall Street. Aunque el mercado conoce desde hace tiempo la escasez de memoria, los analistas todavía esperan que el margen de beneficio bruto de Apple siga aumentando. Según el consenso de expectativas del mercado compilado por FactSet, se espera que el margen de beneficio bruto de Apple supere el 48% este año fiscal, la primera vez desde 1990.

El margen de beneficio bruto de Apple

Cook se negó a decir qué productos se verían afectados o cuánto sería el aumento de precios. El analista de Bank of America Securities, Wamsi Mohan, dijo en un informe el jueves que esperaba que los precios del iPhone aumentaran en 100 dólares, pero ahora espera que los modelos de iPhone Pro aumenten en 100 dólares adicionales.

mas caro

Pero los propios productos de Apple ya tienen un precio relativamente alto, y el precio de venta promedio de sus diversas configuraciones de iPhone supera ahora los 1.100 dólares. Por lo tanto, es probable que cualquier aumento significativo de precios debilite la demanda, lo que llega en un momento en que Apple necesita depender de productos de hardware para impulsar su estrategia de inteligencia artificial. En su conferencia de desarrolladores a principios de este mes, Apple reveló que algunas de sus nuevas funciones de inteligencia artificial más poderosas lanzadas este año solo serán compatibles con los tres últimos modelos de iPhone, que ya tienen un precio de venta promedio de $1,369.

Después de excluir la deuda, Apple tiene una reserva neta de efectivo de 62 mil millones de dólares, lo que sigue siendo una fortaleza importante. Pero al mismo tiempo, Apple devuelve más de 100 mil millones de dólares a los accionistas cada año a través de recompras de acciones y dividendos. El nuevo director general de Apple, John Ternus (John Ternus), prometió durante la última convocatoria de resultados mantener "la consideración, la prudencia y la moderación" en las decisiones financieras de la empresa.

Prueba de caras de Turnus

Aunque la impopular decisión de subir los precios fue tomada por su predecesor, la "falta de memoria" seguirá siendo una prueba importante para Ternus. Apple es actualmente la única empresa de tecnología con una capitalización de mercado de billones de dólares que aún no ha establecido un punto de apoyo significativo en el campo de la IA. Para expandir su mercado potencial, se necesitan más dispositivos con suficiente DRAM para soportar estas experiencias de IA. Sin embargo, es poco probable que los costos de la memoria bajen pronto. Melissa Weathers, analista de Deutsche Bank, dijo en un informe el miércoles que la escasez de DRAM "podría continuar hasta 2028 y más allá".

En su última llamada de resultados, Apple anunció que ajustaría su filosofía de gestión de efectivo y ya no apuntaría a mantener un "nivel neutral de efectivo neto". El analista de Bernstein, Mark Newman, dijo que el cambio podría ser un esfuerzo por "preservar munición" para mayores inversiones en IA e incluso podría empujar a Apple a realizar importantes acuerdos de fusiones y adquisiciones que durante mucho tiempo ha evitado. Pero la mera compra de los chips de memoria necesarios para enviar los últimos productos ya supone un gasto considerable.