El último informe de Citrini Research, una organización de investigación de mercado, muestra que para 2027, la demanda de memoria LPDDR de la plataforma de inteligencia artificial Rubin de próxima generación de NVIDIA en una sola plataforma superará el uso combinado de Apple y Samsung, los dos principales gigantes de los teléfonos inteligentes. Esto significa que la competencia por la DRAM de bajo consumo en los campos de los servidores y la IA abrumará por completo a la industria de los teléfonos inteligentes e incluso puede desencadenar reacciones en cadena como una escasez de oferta y un aumento de los precios.

El informe señala que con el surgimiento de nuevas aplicaciones como la IA agente (IA con mayores capacidades de toma de decisiones autónomas), la posición central de DRAM en los futuros servidores de IA se consolidará aún más y las plataformas de servidores seguirán aumentando las configuraciones de memoria para satisfacer la escala de modelos en constante expansión. Entre ellos, la capacidad LPDDR requerida para las plataformas de nueva generación representadas por NVIDIA Rubin y productos orientados a la IA como AMD MI400 ha sido descrita como "extremadamente asombrosa".

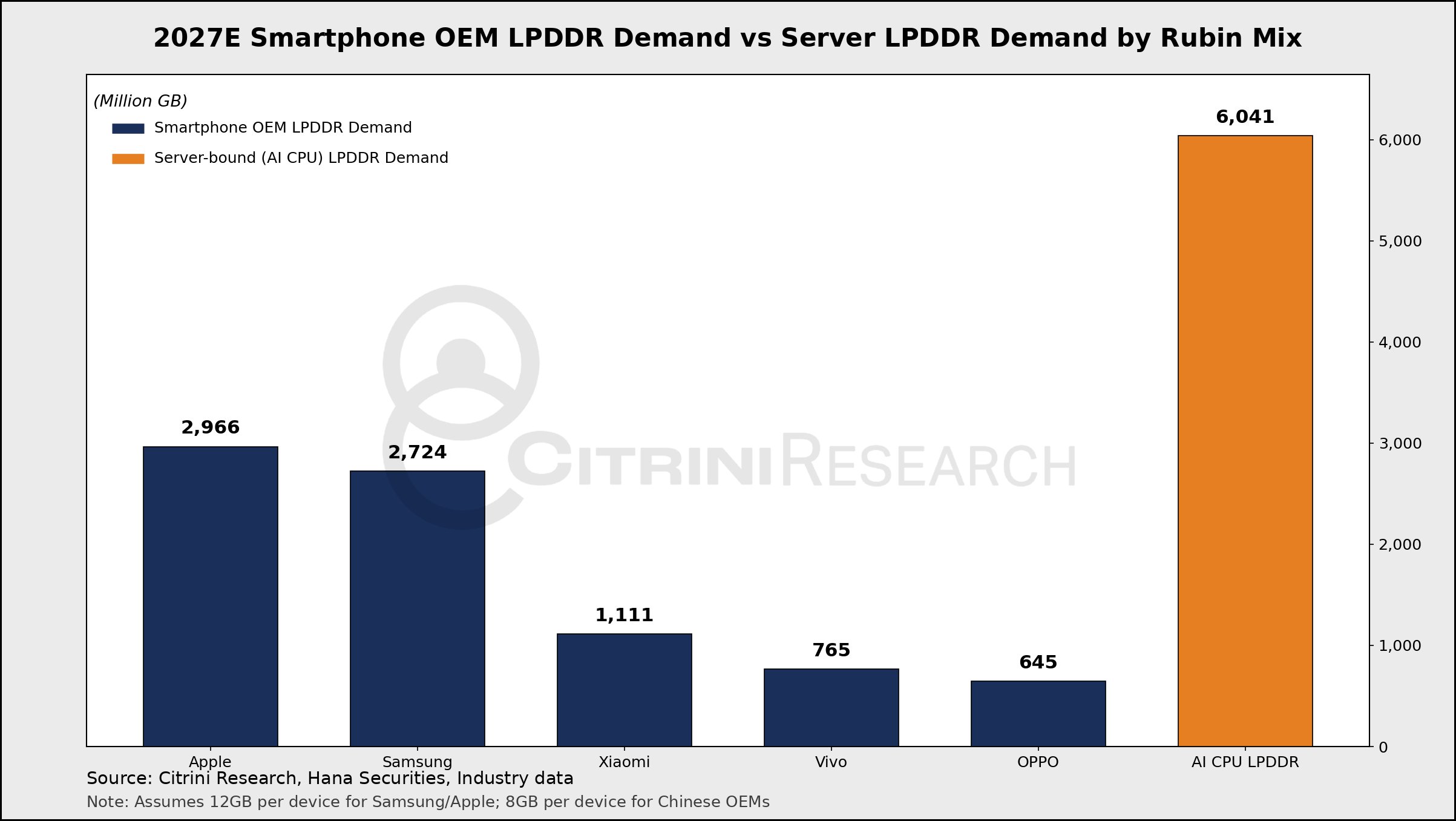

Citrini Research predice que se espera que la plataforma Rubin AI de Nvidia consuma más de 60 millones de GB de memoria LPDDR en 2027. Por el contrario, en el campo de los teléfonos inteligentes, se cree que Apple seguirá siendo el mayor comprador de LPDDR ese año, y se espera que su serie de iPhone consuma aproximadamente 29,66 millones de GB de LPDDR DRAM, seguida por Samsung con una demanda de aproximadamente 27,24 millones de GB. Esto significa que la demanda LPDDR combinada de Apple y Samsung de aproximadamente 57,2 millones de GB sigue siendo ligeramente inferior al consumo de la plataforma Rubin sola, que es aproximadamente un 6 % mayor.

Desde una perspectiva técnica, LPDDR se ha convertido en la "configuración estándar" de los servidores de IA debido a su alta capacidad, su diseño compacto y su consumo de energía relativamente bajo, lo que lo hace adecuado para la implementación a gran escala en racks y sistemas modulares de alta densidad. El foco actual de la industria está en los estándares LPDDR5 y LPDDR5X, y muchos fabricantes de almacenamiento están acelerando el lanzamiento de soluciones de gran capacidad para la nueva generación de escenarios de servidores de IA.

Por ejemplo, Micron ha lanzado módulos LPDDR5X SOCAMM2 con capacidades de hasta 256 GB, dirigidos a aplicaciones de centros de datos y IA de alto rendimiento. SK Hynix está produciendo en masa módulos LPDDR5X SOCAMM2 de 192 GB de capacidad para la plataforma NVIDIA Vera Rubin, proporcionando soporte de memoria de alta densidad y bajo consumo para Rubin y arquitecturas de IA relacionadas. Estos productos en conjunto señalan una tendencia: la configuración de memoria de un solo nodo de las plataformas de IA está aumentando rápidamente, superando con creces la de los servidores tradicionales y los dispositivos terminales de consumo.

En el campo de AMD, las CPU de la serie Verano para IA y la tarjeta aceleradora MI455X para racks Helios también admiten memoria LPDDR5X, lo que proporciona un mayor ancho de banda y una mayor relación de eficiencia energética para sus cargas de trabajo de IA. Al igual que Nvidia, el auge de estas plataformas ha aumentado aún más la demanda general de LPDDR y ha aumentado la presión de suministro en toda la cadena industrial de DRAM. El informe señala que los principales fabricantes como Samsung, SK Hynix y Micron han "apostado plenamente" por la última tecnología LPDDR y continúan ampliando la producción para hacer frente a la próxima ronda de crecimiento explosivo en el ecosistema de IA.

Sin embargo, a juzgar por la capacidad de producción actual y el ritmo de construcción, es difícil para las fábricas existentes satisfacer plenamente la explosiva demanda en los próximos años, y aún se están construyendo nuevas líneas de producción y nuevas instalaciones. La diferencia temporal entre la expansión del lado de la oferta y la explosión del lado de la demanda significa que durante un período de tiempo, es probable que la oferta de LPDDR siga siendo escasa y que la competencia entre las plataformas de inteligencia artificial y los fabricantes de teléfonos móviles se vuelva cada vez más feroz. Especialmente en el segmento LPDDR5X de gama alta, existe un conflicto obvio entre los requisitos de configuración de los servidores de IA y los teléfonos inteligentes emblemáticos.

Para la industria de los teléfonos inteligentes, el enorme rendimiento de LPDDR por parte de los servidores de IA puede tener múltiples impactos, incluido el suministro limitado de productos, el aumento de los costos y los ajustes pasivos a las estrategias de configuración de la memoria para los modelos de gama media a alta. El informe cree que desequilibrios similares entre la oferta y la demanda ya han aparecido en algunos campos técnicos, como las fluctuaciones de precios y la escasez de algunos componentes, y pueden amplificarse aún más en el mercado LPDDR en el futuro. A medida que los fabricantes de IA aceleran el despliegue de plataformas de nueva generación como Rubin y MI400, es posible que los fabricantes de teléfonos inteligentes tengan que encontrar un equilibrio más difícil entre costo y configuración.

En general, la demanda "similar a la de una ballena" para el mercado LPDDR por parte de plataformas de IA como Rubin está remodelando el enfoque estructural de la industria DRAM, desde los teléfonos inteligentes como foco principal hasta el rápido cambio hacia servidores de IA y centros de datos como núcleo. En este nuevo panorama, los fabricantes de almacenamiento luchan por la voz a través de la expansión de la producción y las actualizaciones tecnológicas, mientras que los fabricantes de inteligencia artificial y teléfonos móviles compiten por el mismo conjunto de recursos. Es probable que la situación del suministro de LPDDR y las tendencias de los precios en los próximos años estén dominadas por el ritmo de expansión en el campo de la IA.